Home » Grande Distribuzione Organizzata

Category Archives: Grande Distribuzione Organizzata

I CONSUMI DEGLI ITALIANI. Scarica il nuovo rapporto presentato da Coop Italia

Screenshot

RINO SCOPPIO

.

Coop Italia ha pubblicato la nuova edizione del rapporto “CONSUMI E STILI DI VITA DEGLI ITALIANI DI OGGI E DOMANI“.

.

Ecco l’indice dei capitoli:

.

.

Vediamo insieme le principali tendenze.

.

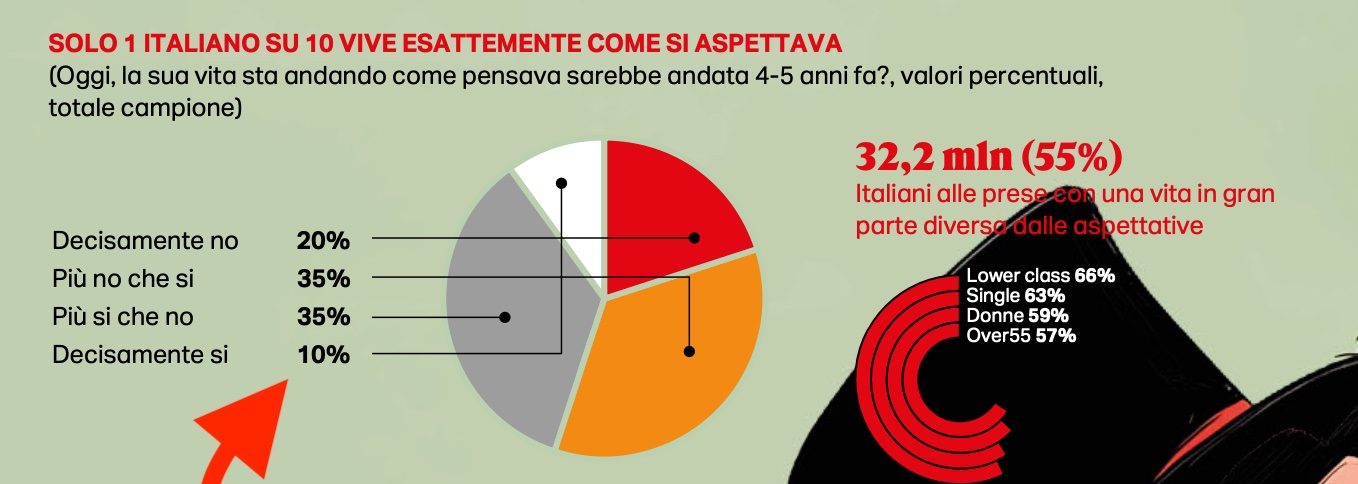

Solo il 10% degli italiani è PIENAMENTE SODDISFATTO DELLA PROPRIA VITA.

.

.

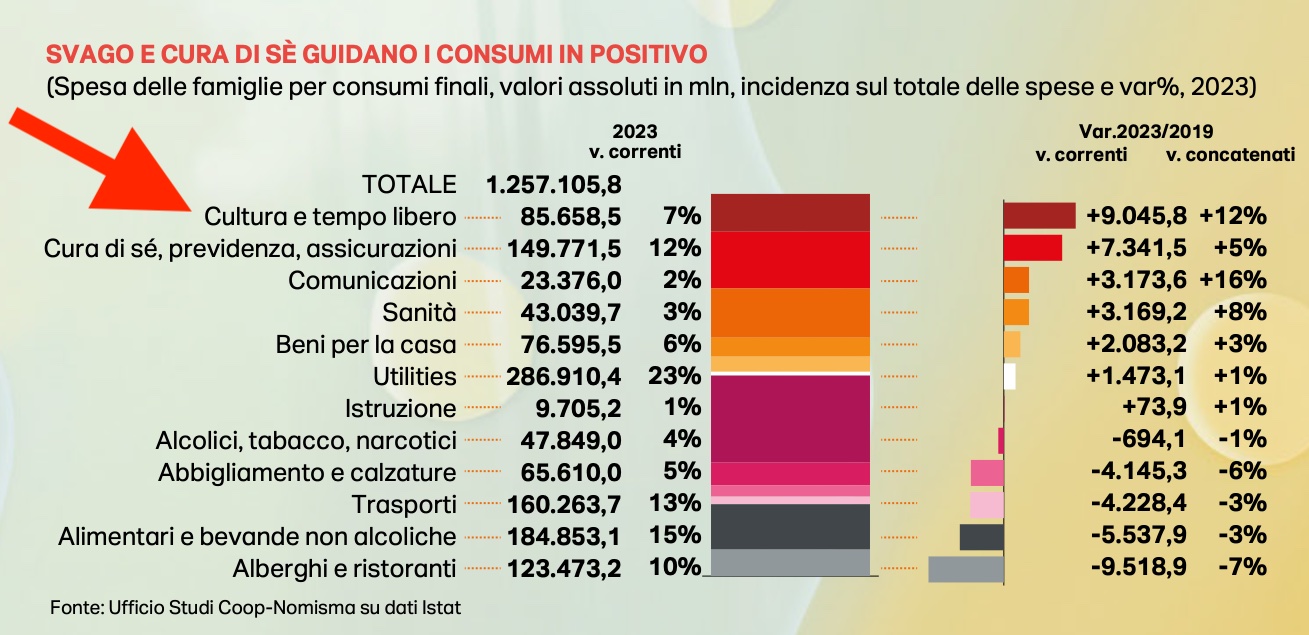

Cultura, tempo libero e cura del proprio corpo sono i comparti che crescono di piu’.

.

.

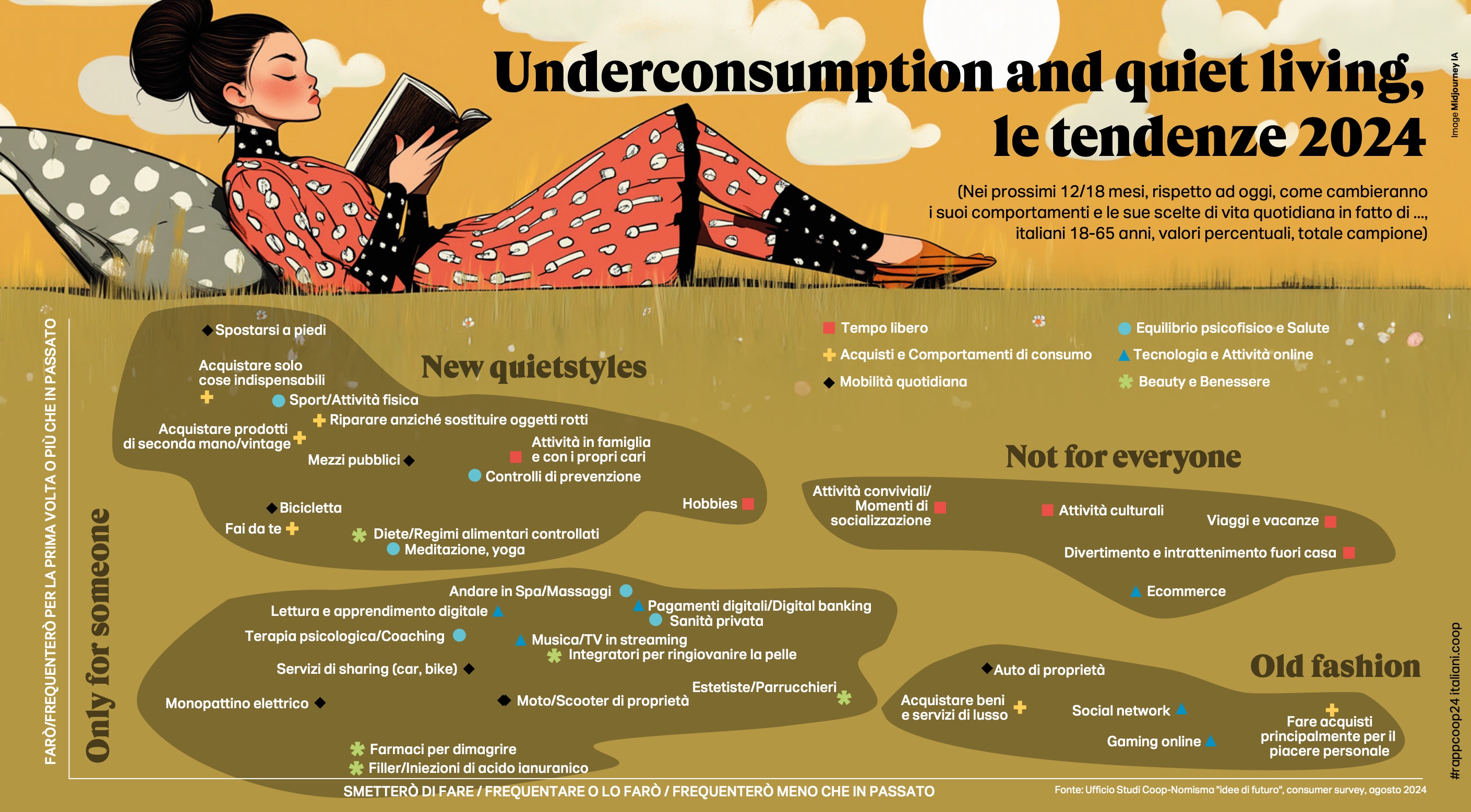

Si adotta uno stile di vita piu’ TRANQUILLO E RISERVATO.

.

.

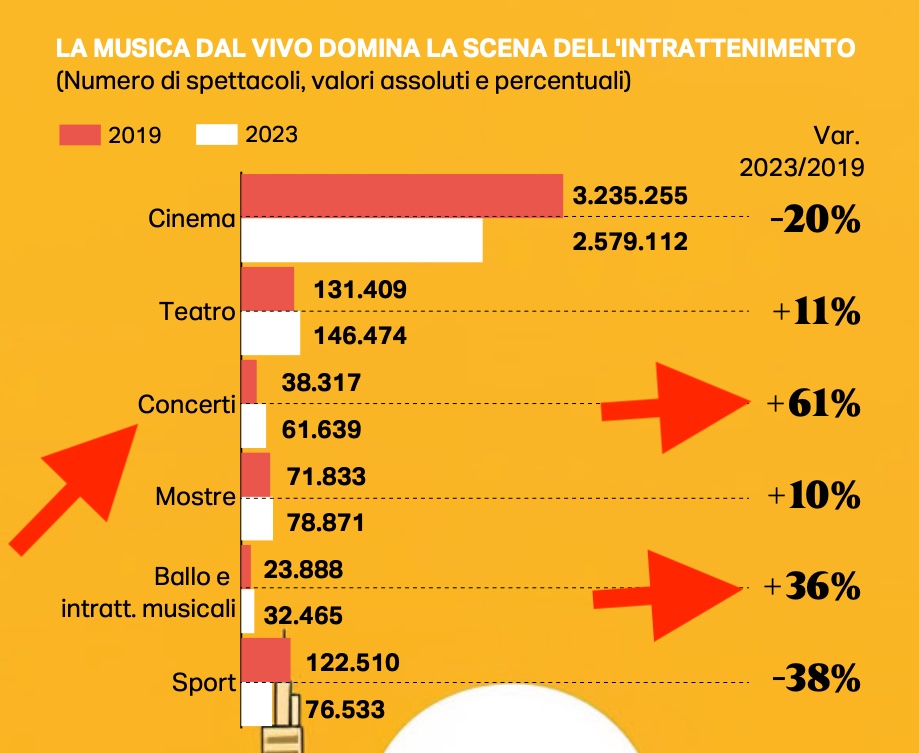

Dopo la fine della pandemia, boom nella vendita di biglietti per concerti e serate di ballo.

.

.

Siamo ossessionati dalle diete e dalla cura della forma fisica.

.

.

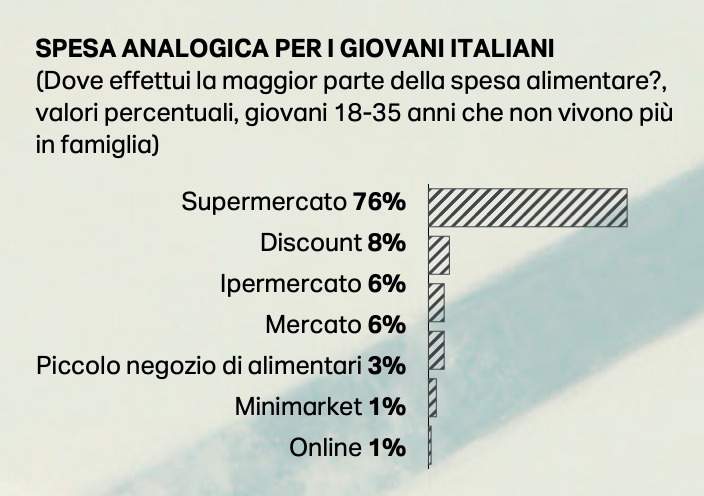

Anche i giovani preferiscono fare la spesa nei punti vendita fisici.

.

Non sfonda il commercio on line alimentare.

.

.

Lo zucchero è il nuovo nemico da combattere.

.

.

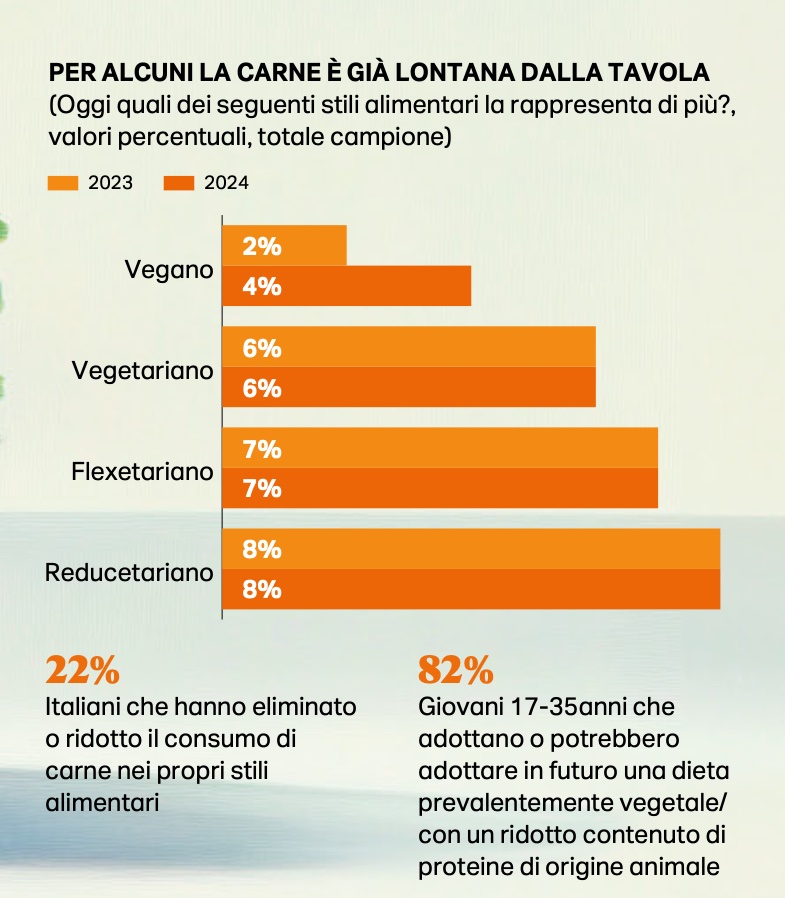

Molti decidono di ridurre o eliminare il consumo di proteine di origine animale.

.

.

PER SCARICARE IL REPORT PUBBLICATO DA COOP ITALIA, CLICCA QUI

.

Condividi:

TUTTI I NUMERI DELLA GDO IN ITALIA, IN EUROPA, NEL MONDO. Scarica il report pubblicato da Mediobanca

Rino Scoppio

.

Il Centro Studi di MedioBanca ha pubblicato la più completa ricerca sulla Grande Distribuzione Organizzata in Italia, in Europa e nel mondo.

.

Ecco i principali indicatori.

.

In Italia, gli ipermercati sono in stagnazione; i piccoli negozi in costante declino.

.

L’unico formato in crescita è quello dei discount.

.

.

Coop Italia è stato per molti anni il gruppo leader di mercato.

.

Pochi mesi fa Conad lo ha superato dopo aver acquisito la divisione food di Auchan.

.

.

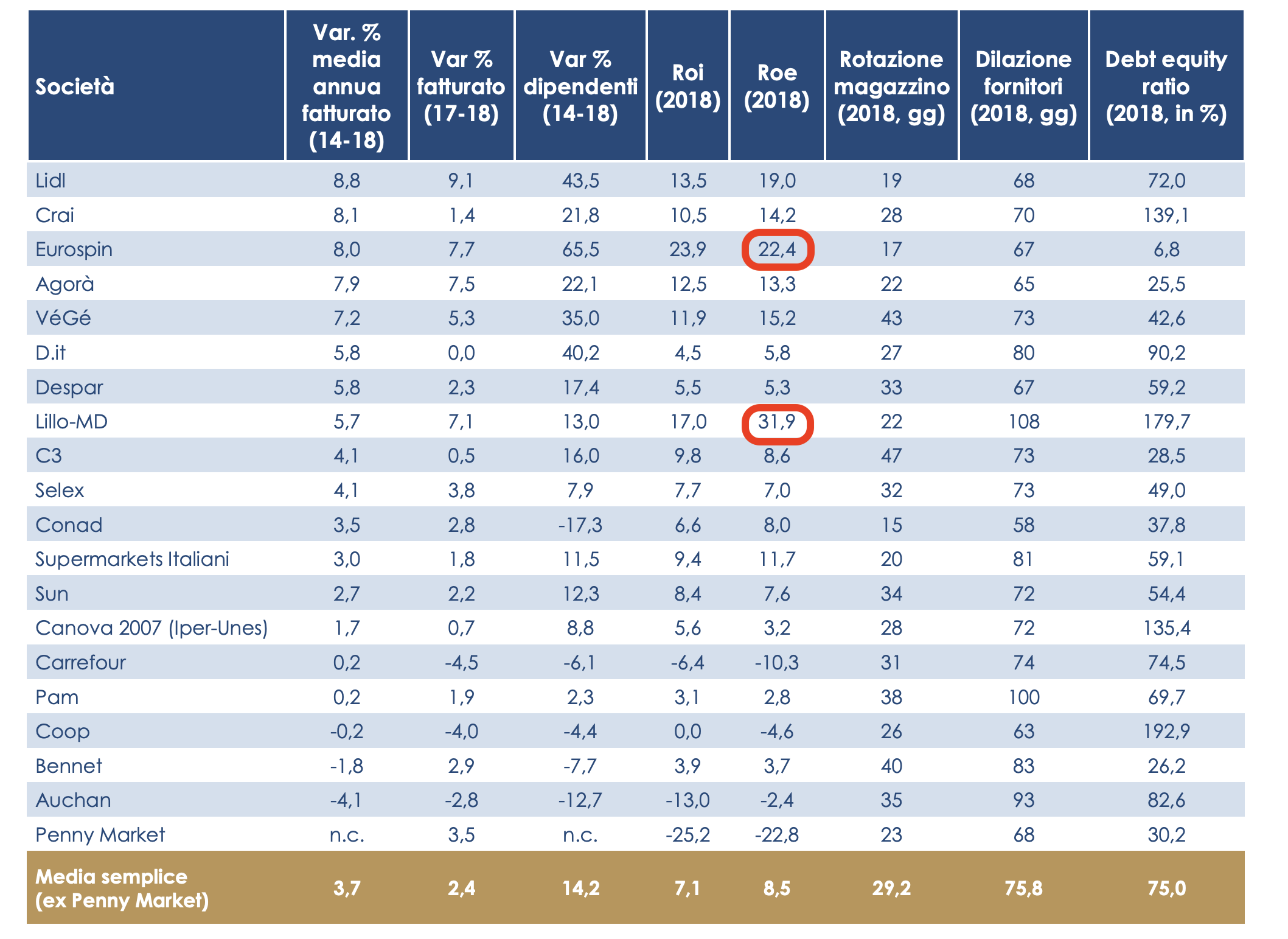

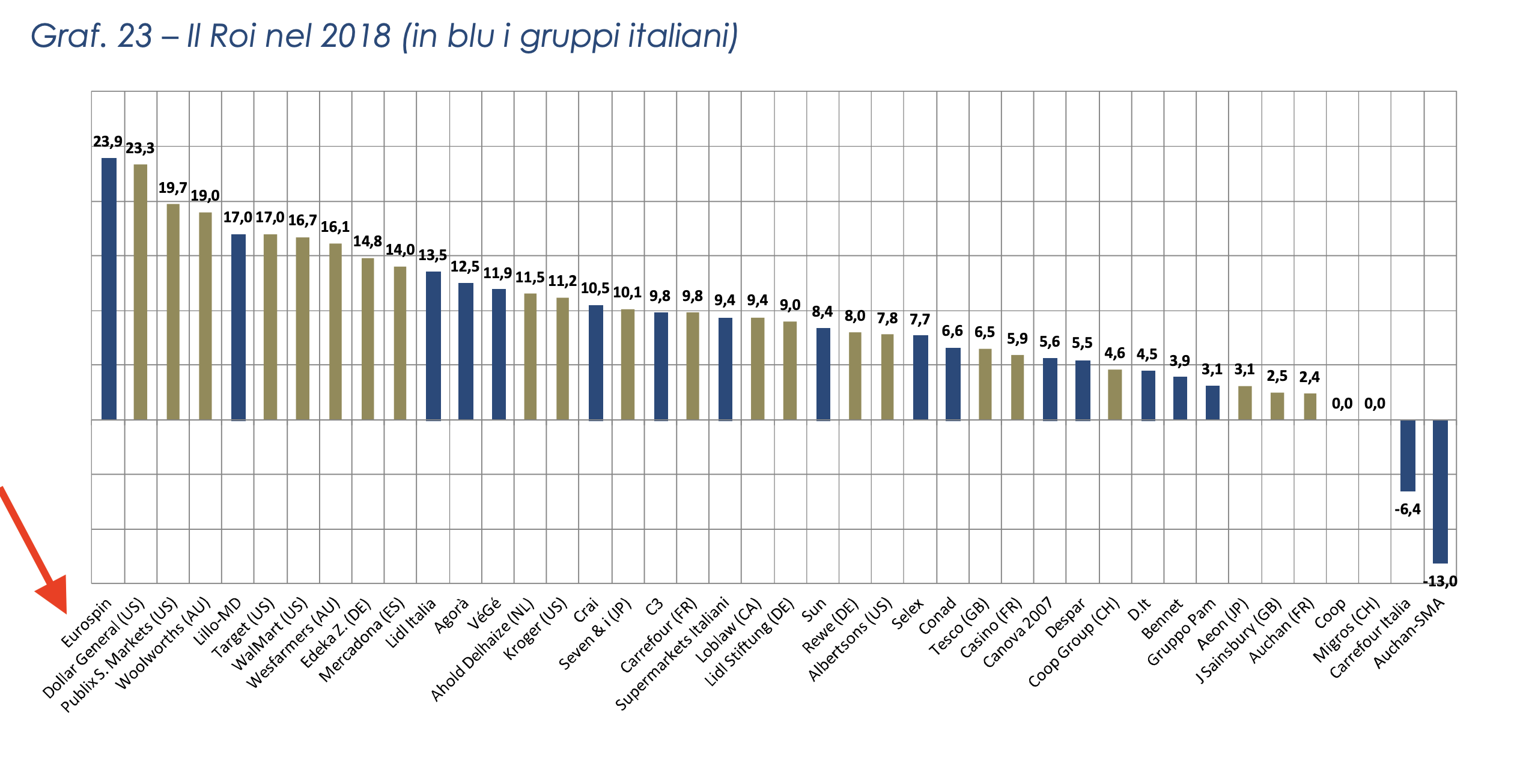

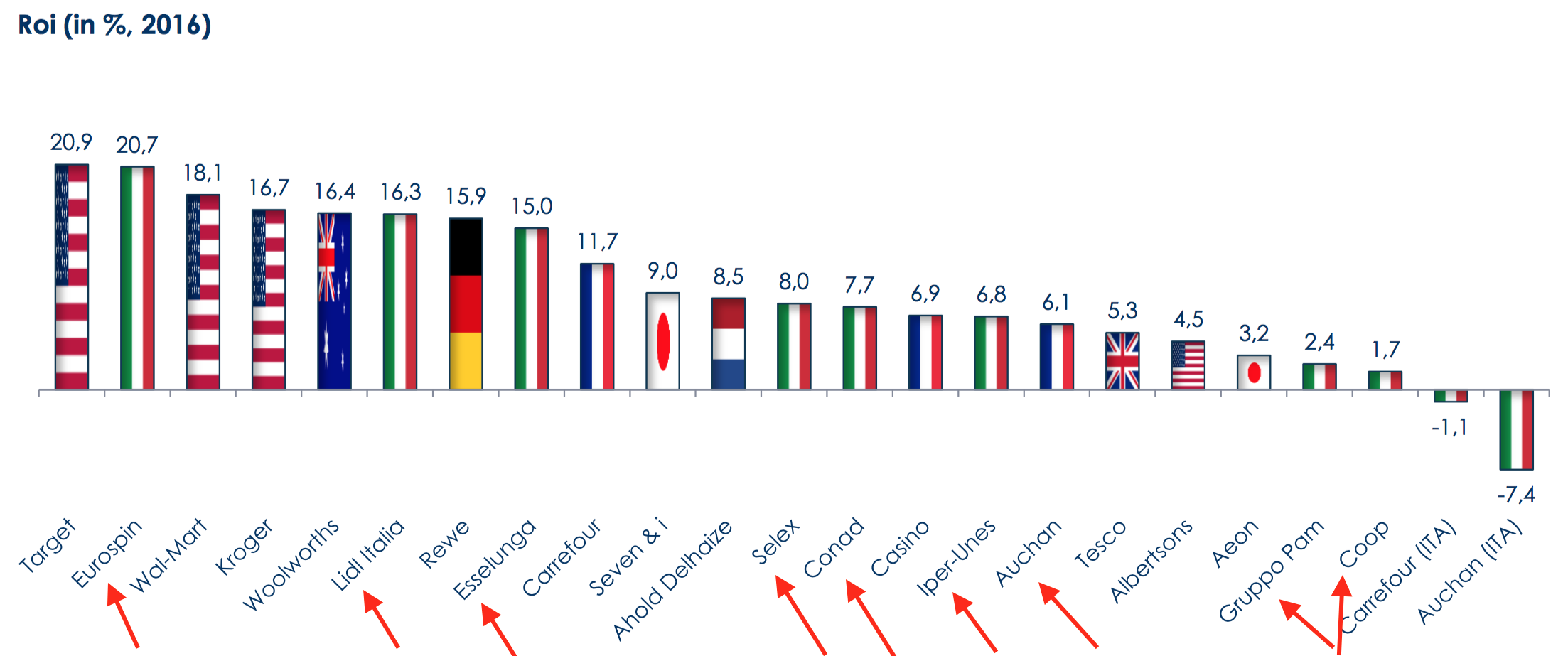

Md Discount ed Eurospin sono i campioni della reddittività sul capitale investito (ROE).

.

.

Per quanto concerne il rendimento sugli investimenti (ROI), Eurospin è il leader assoluto nel mondo con il 23,9%

.

.

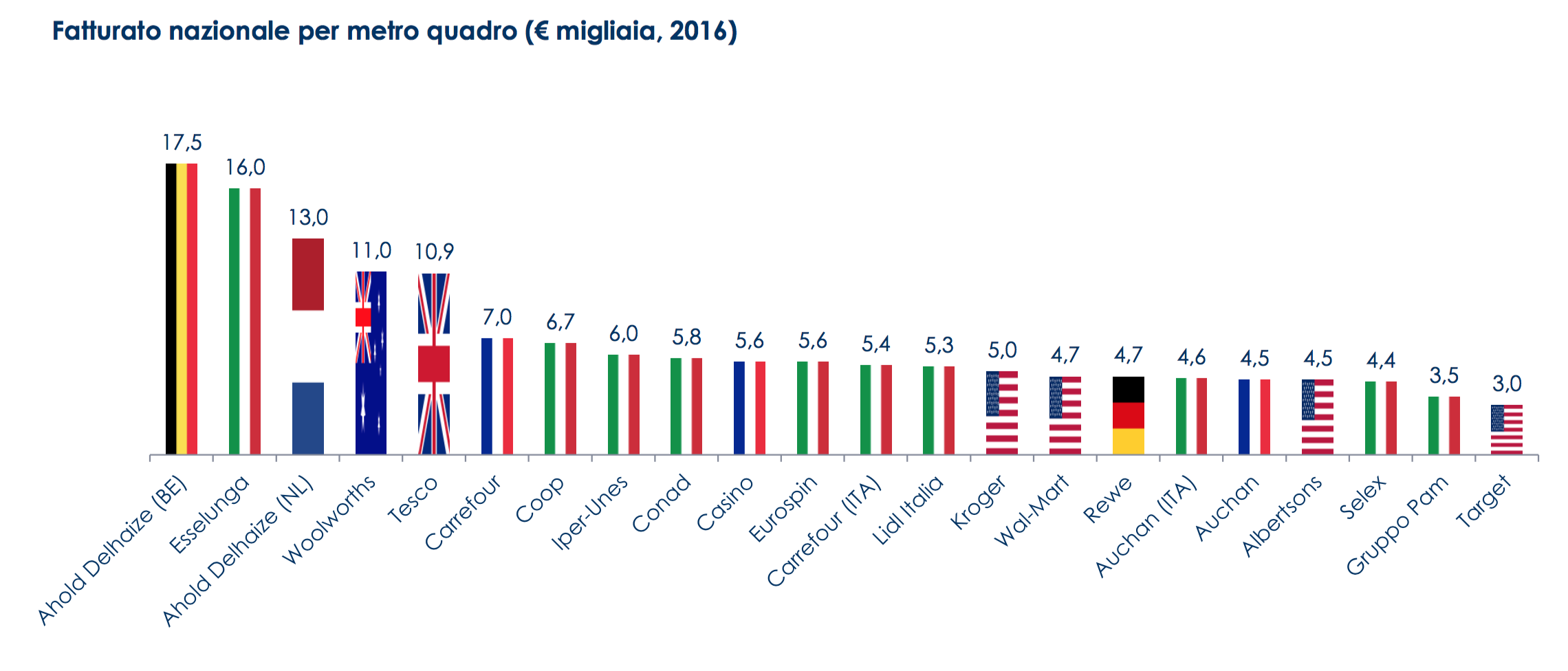

Esselunga è diventata la società con il più alto fatturato al metro quadrato nel mondo.

.

.

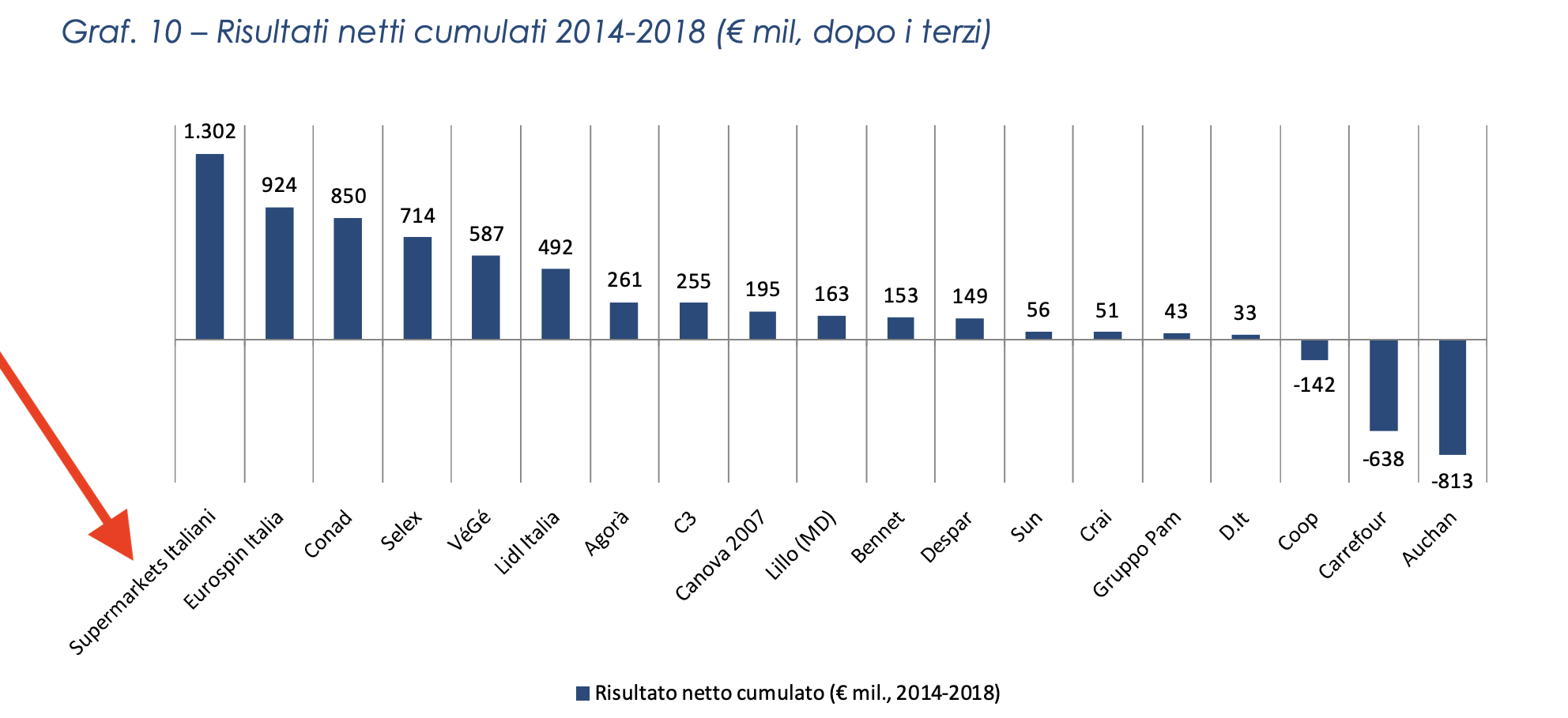

Esselunga è al primo posto in Italia sul fronte degli utili netti accumulati negli ultimi 4 anni (1,32 miliardi di euro).

.

.

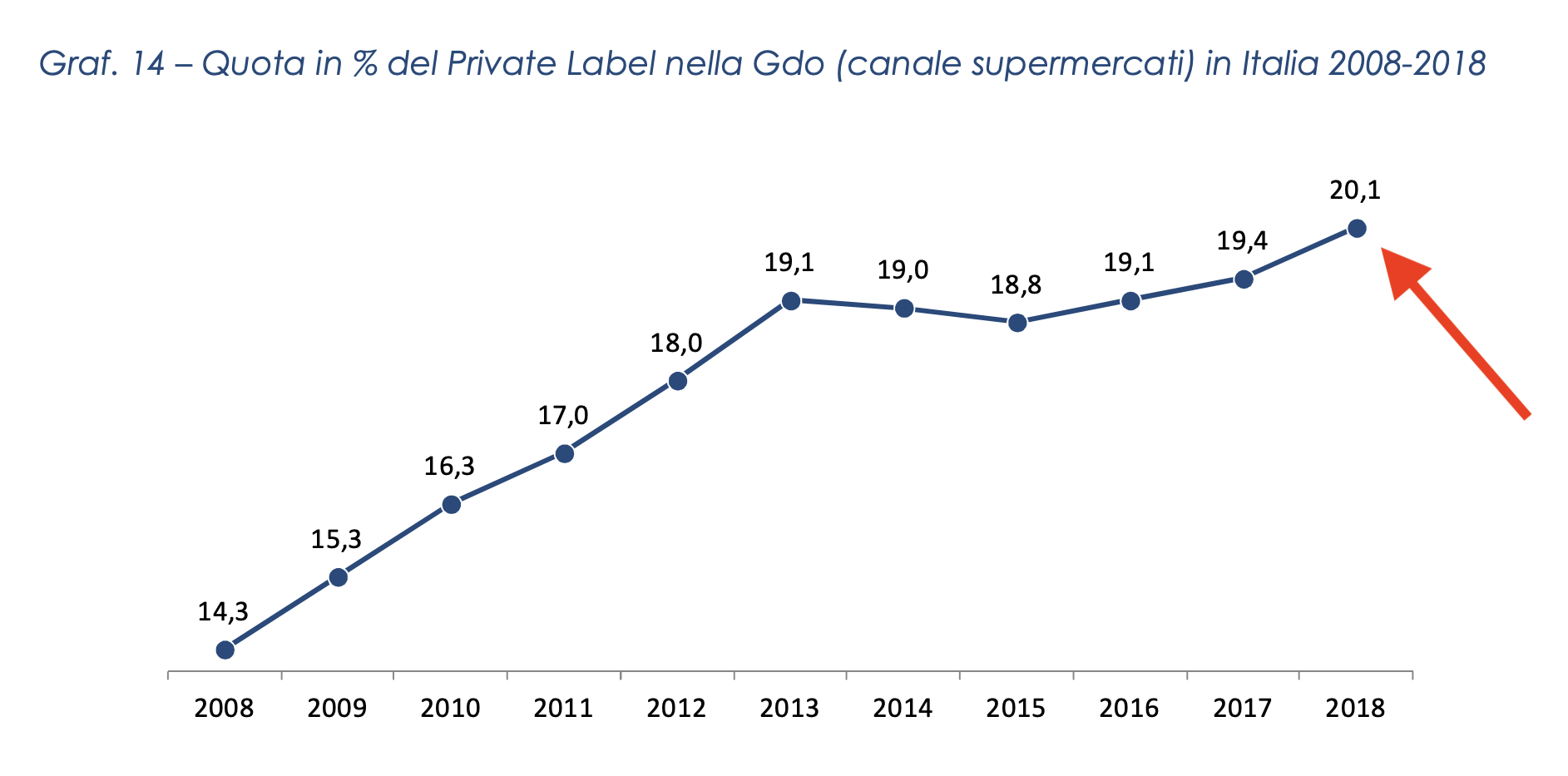

In Italia le marche del distributore (private label) crescono nelle preferenze del consumatore.

.

Oramai rappresentano il 20,01 % delle vendite nella Gdo (canale supermercati).

.

.

In Europa le private label mostrano una presenza molto più significativa.

.

In Spagna raggiungono il 51% di quota di mercato; l’Italia mostra enormi spazi di crescita.

.

.

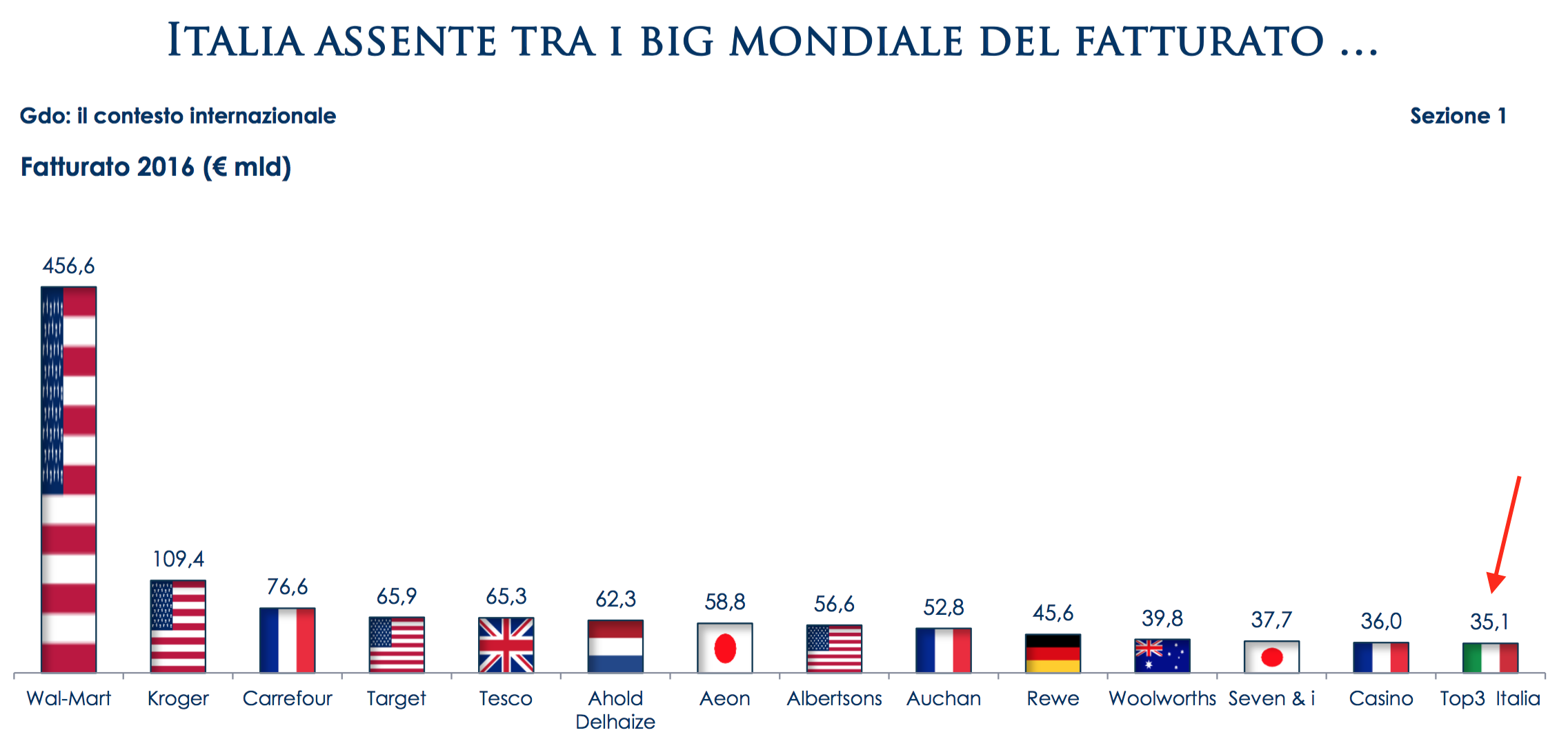

Wal Mart rimane di gran lunga la società leader per fatturato nel mondo (445 miliardi di euro)

.

Per scaricare il report completo di Mediobanca, clicca QUI

.

.

Condividi:

EUROSPIN E’ LA SOCIETÀ PIÙ PROFITTEVOLE DELLA DISTRIBUZIONE ITALIANA. Scarica l’ultimo report pubblicato da Mediobanca

Rino Scoppio

.

Mediobanca ha pubblicato una interessante ricerca sull’andamento dei principali gruppi della Gdo italiani.

.

Sono analizzate le performance nel periodo 2012-2016 e c’è un confronto con i big internazionali.

.

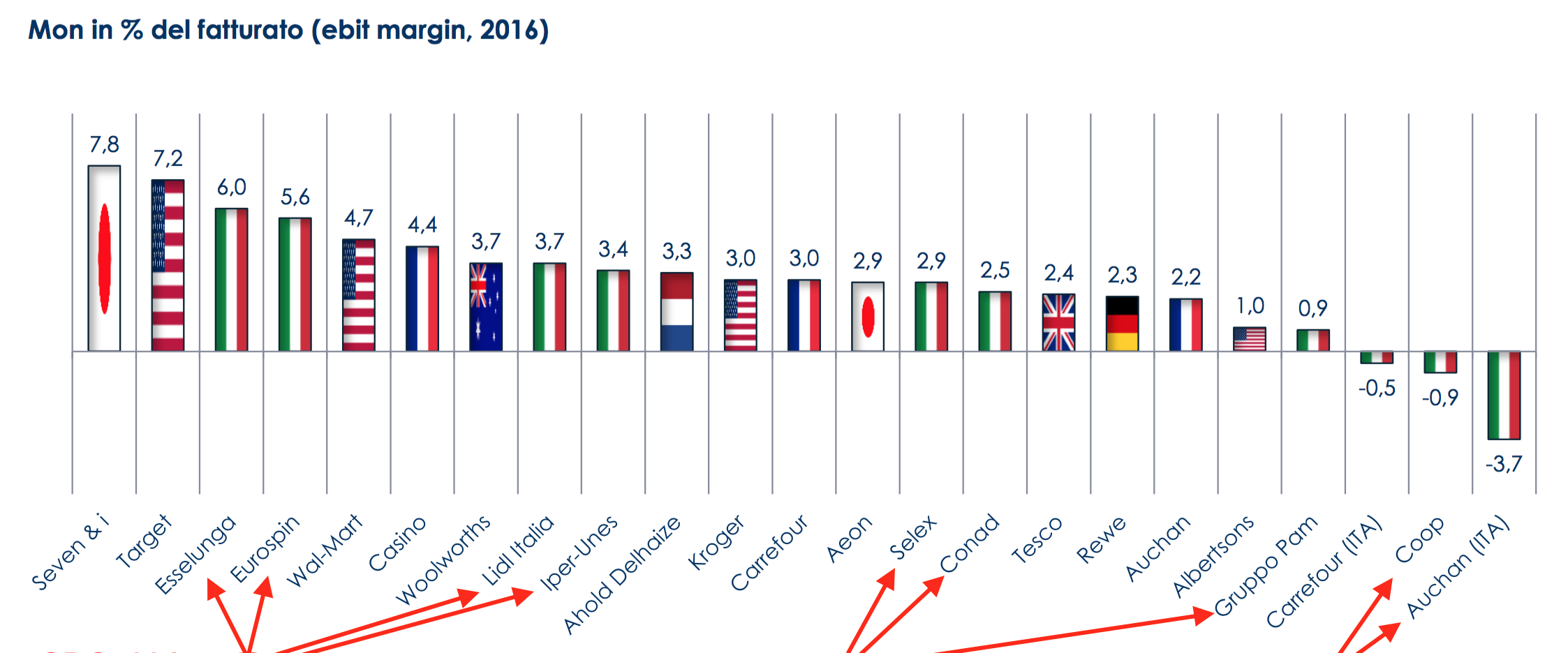

Esselunga e Eurospin mostrano indicatori molto competitivi.

.

Ecco i numeri più significativi dello studio.

.

Nella classifica internazionale dei distributori troviamo Walmart con 456 mld di euro, seguito da Kroger con 109,4 e Carrefour (76,6 mld €).

.

.

Per quanto riguarda il margine operativo netto

Esselunga ed Eurospin sono ai vertici internazionali.

.

.

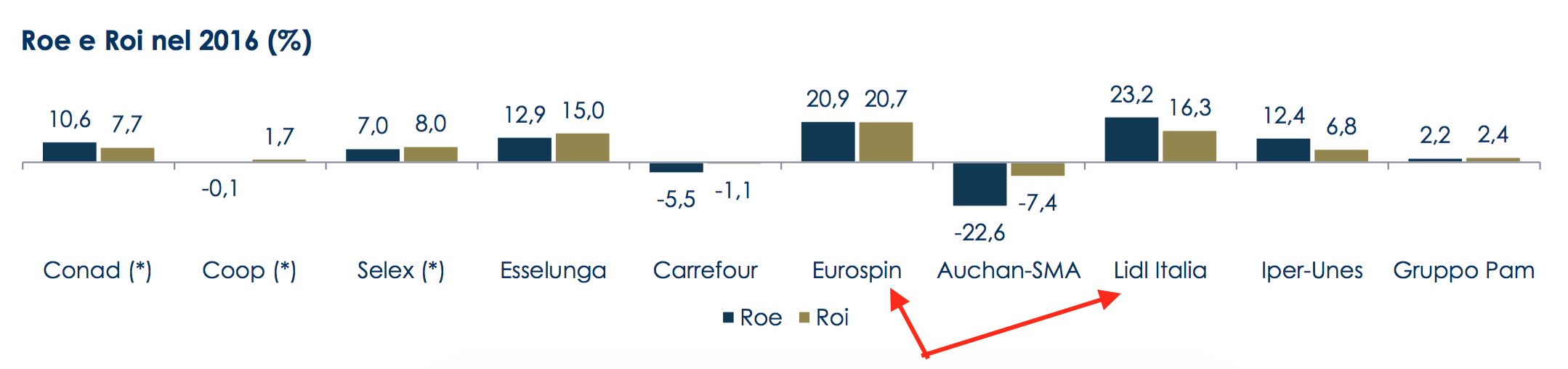

L’analisi della redditività delle insegne (Roi, relativo al capitale investito) vede Eurospin con 20,7% al secondo posto tra i top performer.

.

Le aziende italiane si difendono bene.

.

.

Guardiamo ora la redditività al metro quadro.

.

Anche per il 2016 Esselunga si conferma eccellenza internazionale di efficienza con una redditività di 16.000 euro al metro quadrato.

.

.

Concentriamoci ora sui dati relativi al mercato italiano.

.

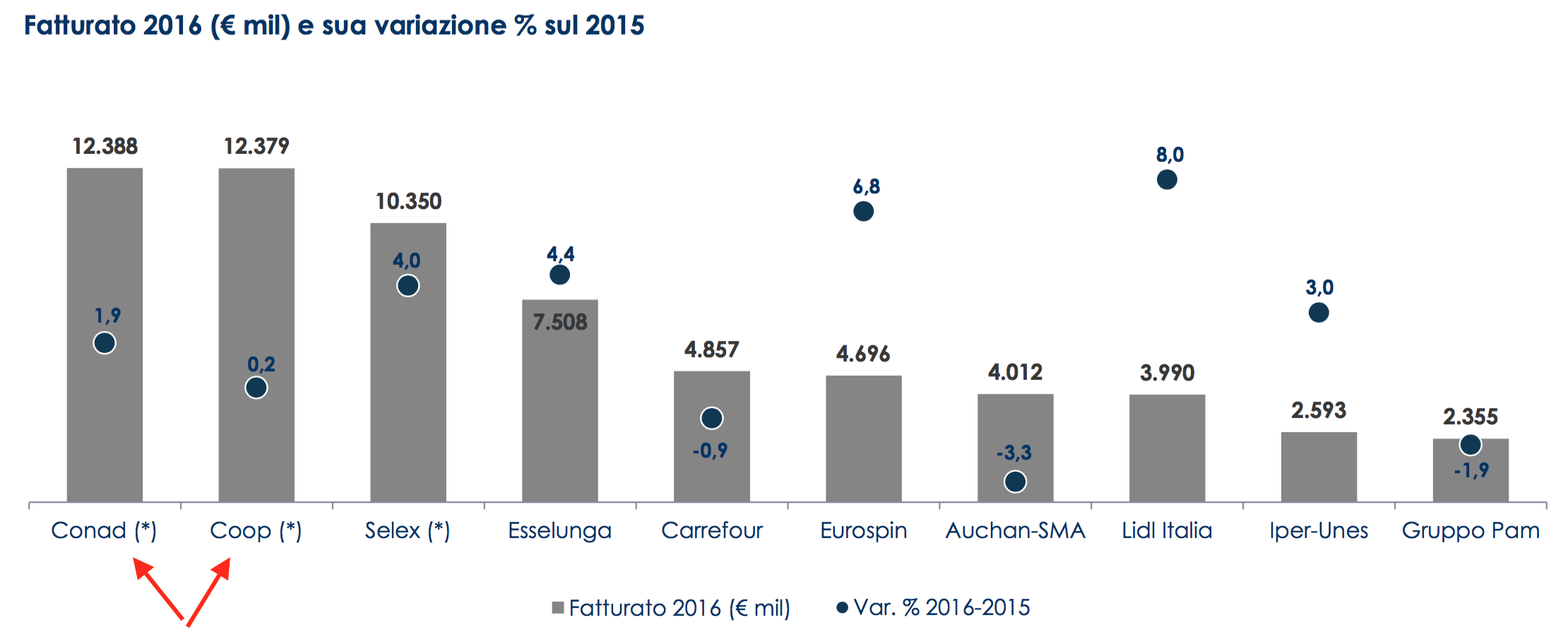

Secondo le statistiche di Mediobanca, c’è stato il sorpasso di Conad su Coop.

.

.

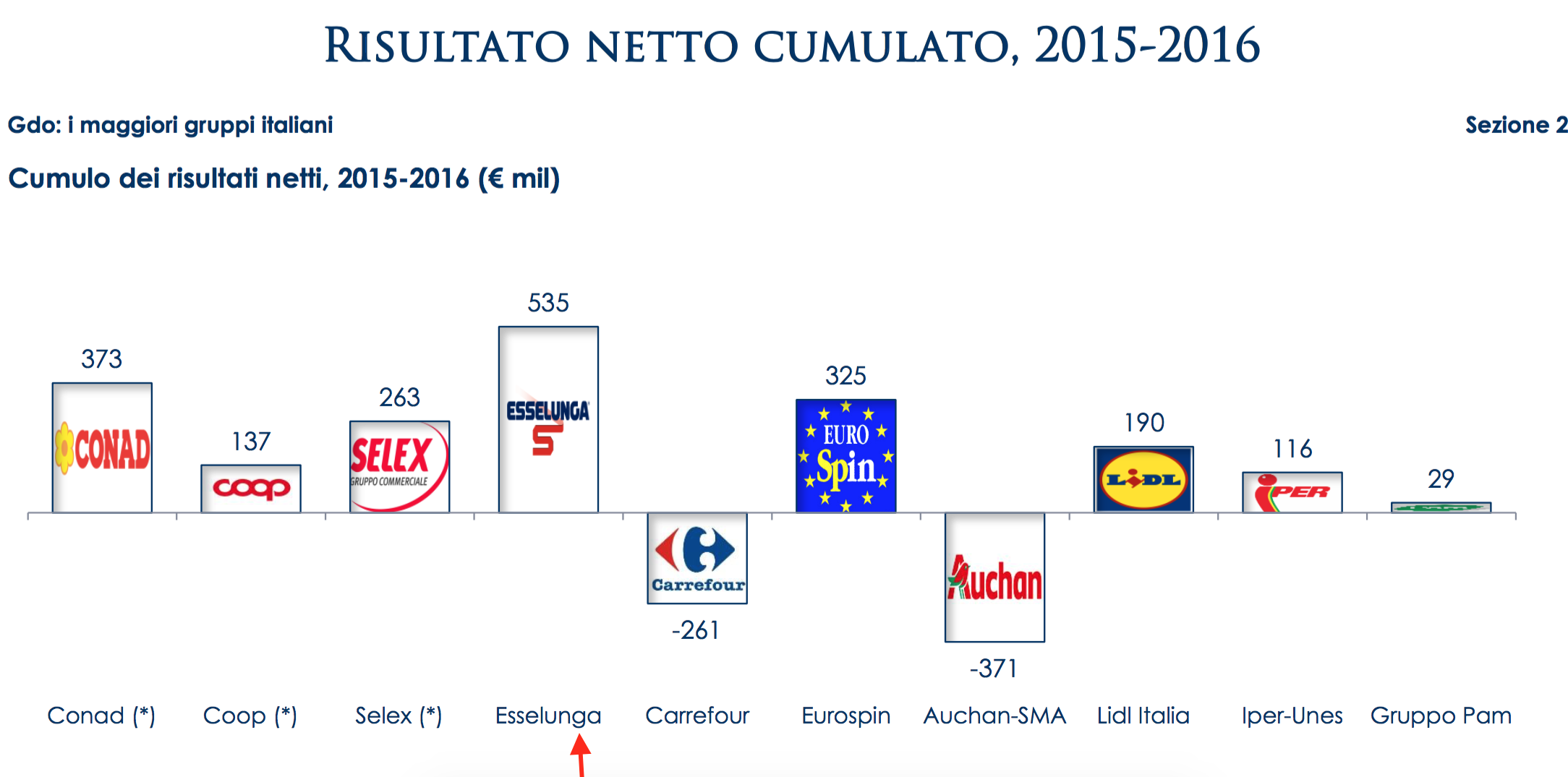

Sui profitti, Esselunga, Conad ed Eurospin mostrano le performance migliori.

.

.

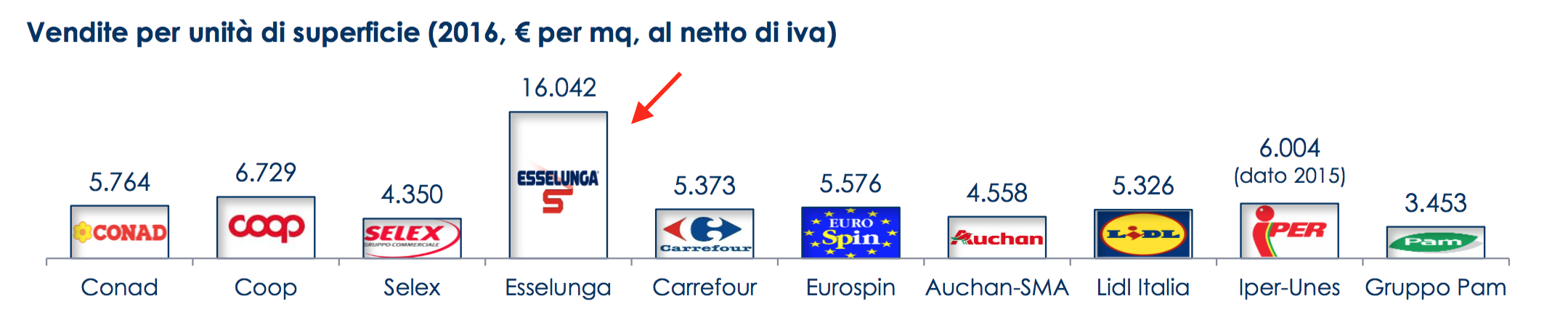

Nelle vendite al metro quadrato, Esselunga ha una competitività inarrivabile per la concorrenza.

.

.

Per quanto concerne gli indicici di reddittività (ROE e ROI), Lidl ed Eurospin mostrano indicatori di alta profittabilità.

.

.dato i

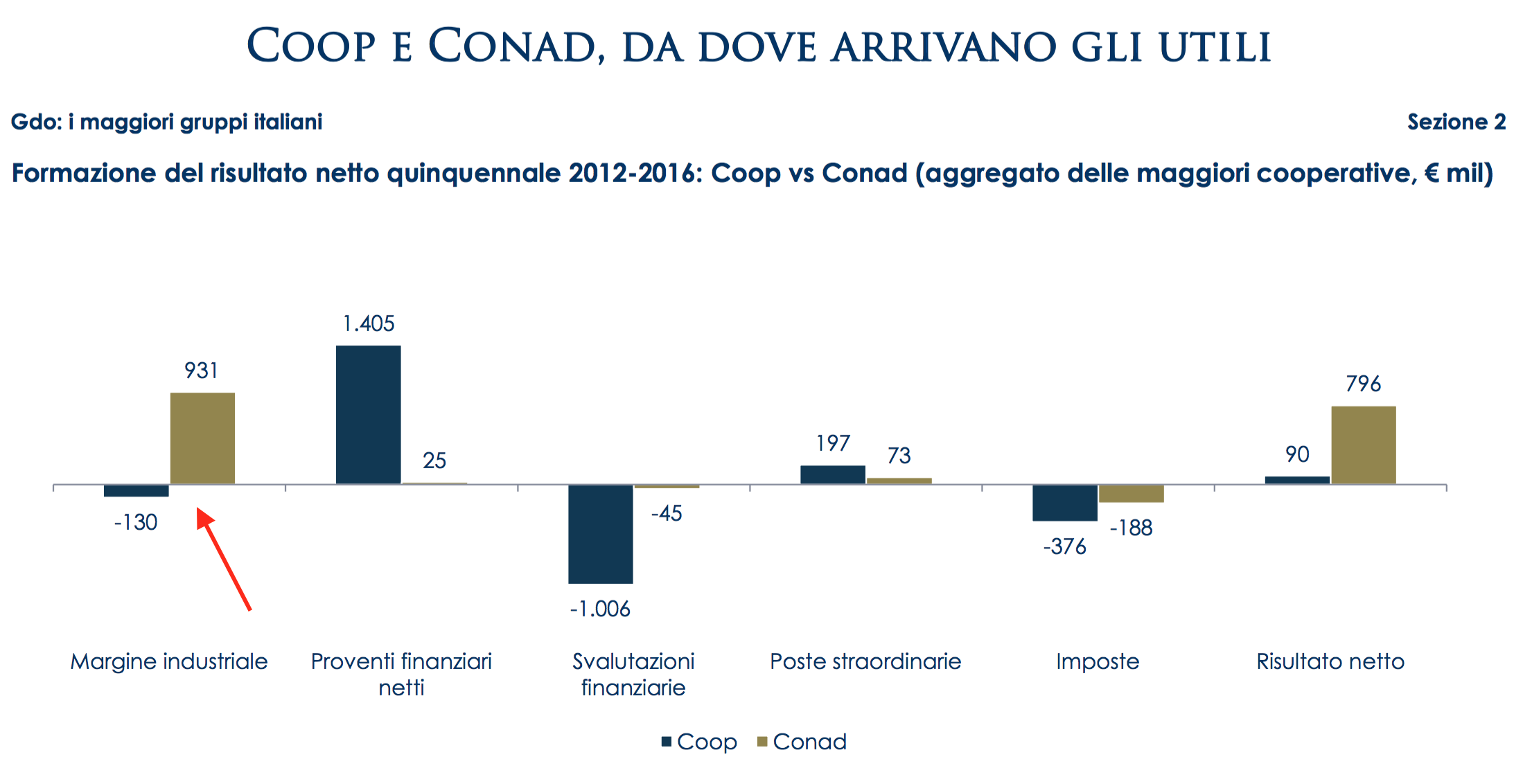

Un dato interessante emerge da questo studio.

.

Il Margine industriale di Coop deve tutto ai prodotti finanziari.

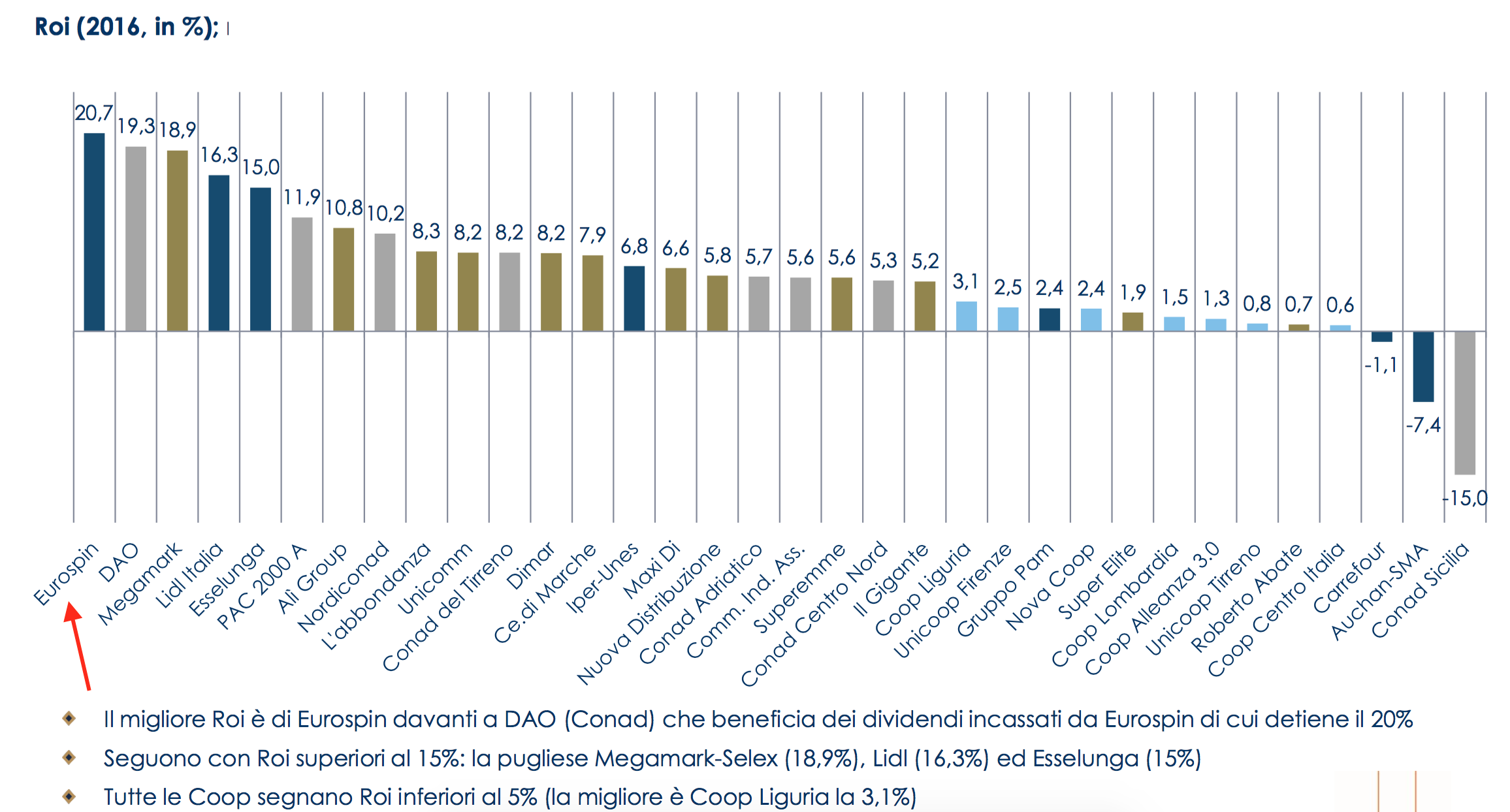

E infine, ecco la classifica delle società italiane in base al ROI.

.

Eurospin svetta su tutte.

.

.

Scarica QUI il report completo di Mediobanca

.

.

Condividi:

I GIGANTI DELLA GRANDE DISTRIBUZIONE ORGANIZZATA (GDO). Scarica la classifica completa pubblicata da Deloitte

.

.

.

Deloitte presenta la ventunesima edizione di Global Powers of Retailing 2018.

.

Nel report vengono analizzati i risultati di bilancio resi pubblici dai più grandi retailer del mondo.

.

Al 1° posto come sempre abbiamo i gigante statunitense Wal Mart.

.

Il fatturato realizzato nel 2016 (ultimo dato disponibile) è di 485.873 milioni di dollari.

.

.

.

.

Le prime delle italiane in classifica sono Coop (72° posto) e Conad 78° posto.

.

.

L’E-commerce ha sconvolto la classifica dei retailer.

.

Ecco la differenza fra i dati del 2001 e quelli del 2016.

.

Per scaricare il report integrale di Deloitte, clicca QUI

.

Condividi:

I CONSUMI DEGLI ITALIANI: il consuntivo 2017 e le previsioni per il 2018. Scarica il rapporto integrale pubblicato da COOP-Nomisma (268 pagine)

.

Rino Scoppio

Finalmente si intravede qualche spiraglio di luce nei consumi degli italiani.

.

Coop e Nomisma hanno pubblicato la versione integrale del Rapporto Annuale.

.

Si assiste a un maggior ottimismo.

.

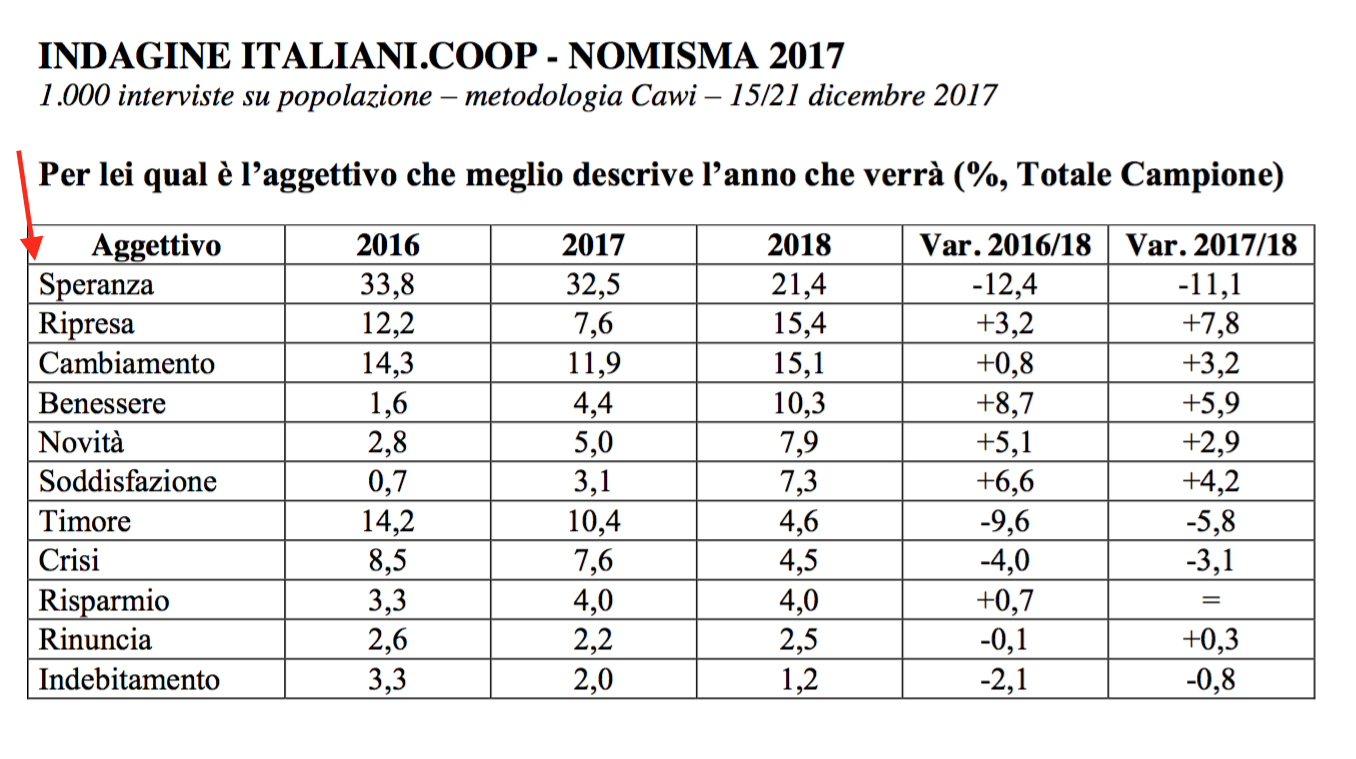

Per il 2018 gli intervistati hanno citato con maggior fiducia le parole Ripresa, Cambiamento e Benessere.

.

.

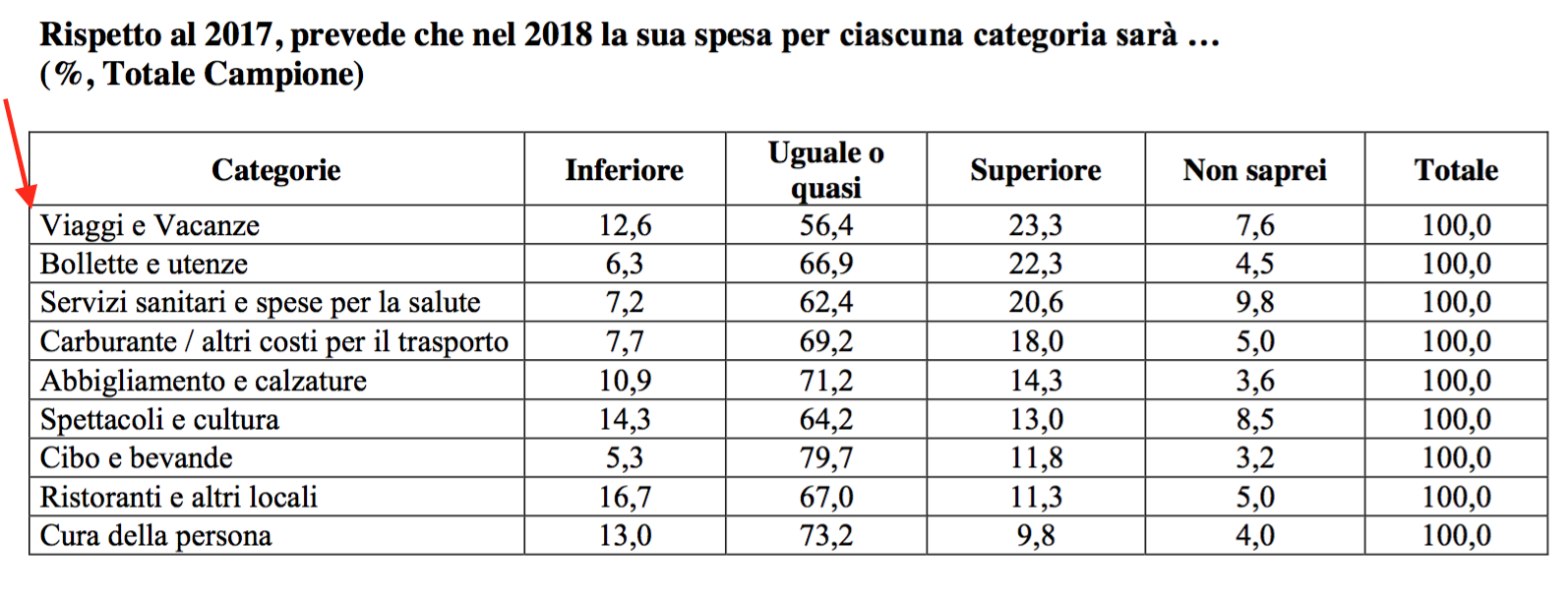

Nel 2018 i viaggi, le bollette e la spesa sanitaria avranno una spesa maggiore.

.

.

Questi segnali di ripresa sono confermati dai dati sulle spese natalizie.

.

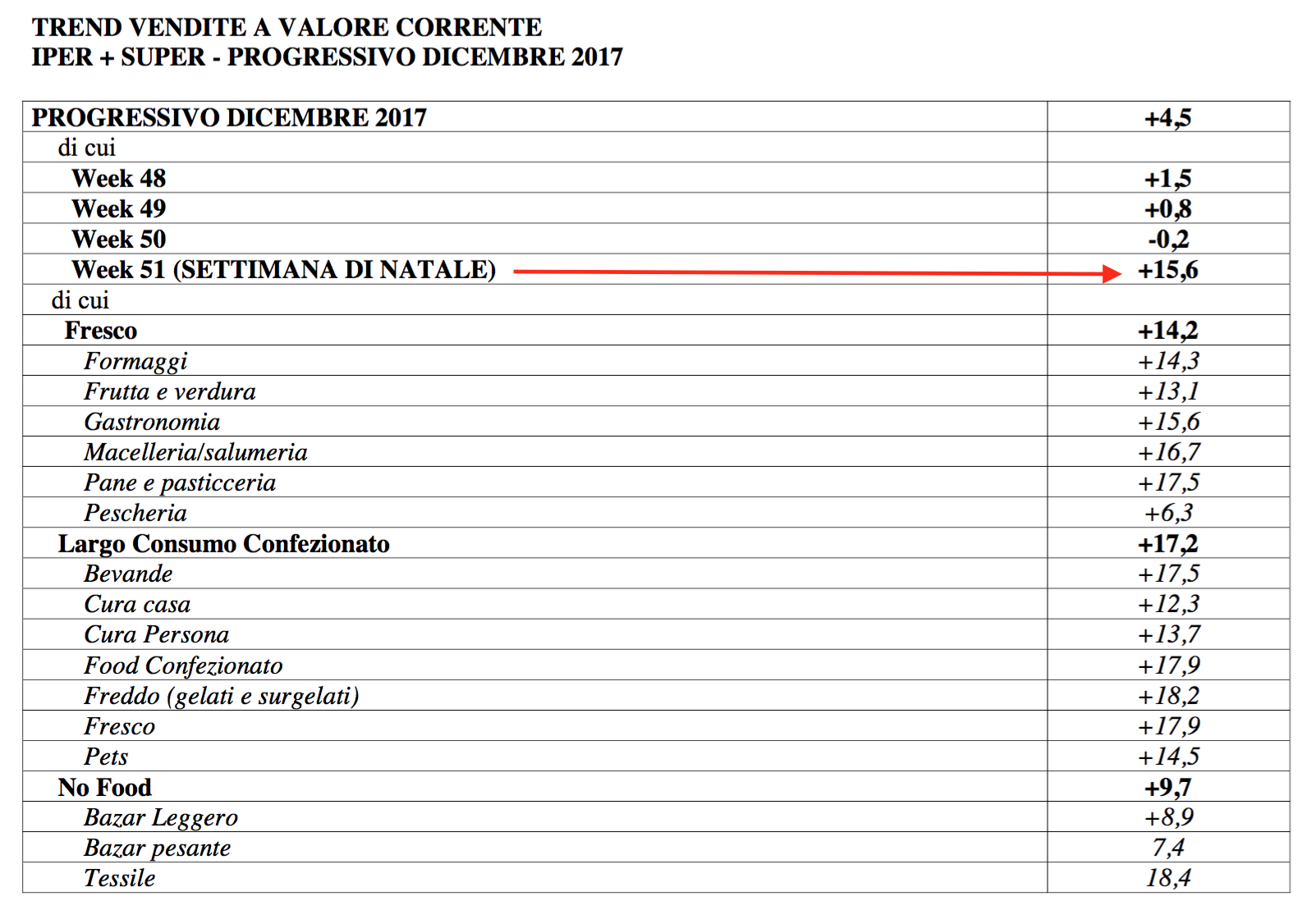

Una crescita del 15,6% nella settimana di Natale non si vedeva da tempo.

.

.

Per scaricare il report completo della Coop, clicca QUI

.

Per scaricare le tabelle sulle previsioni per il 2018, clicca QUI

.

.

.

.

Condividi:

LE PRIVATE LABEL IN ITALIA, IN EUROPA E NEL MONDO. Scarica il rapporto pubblicato dalla Nielsen

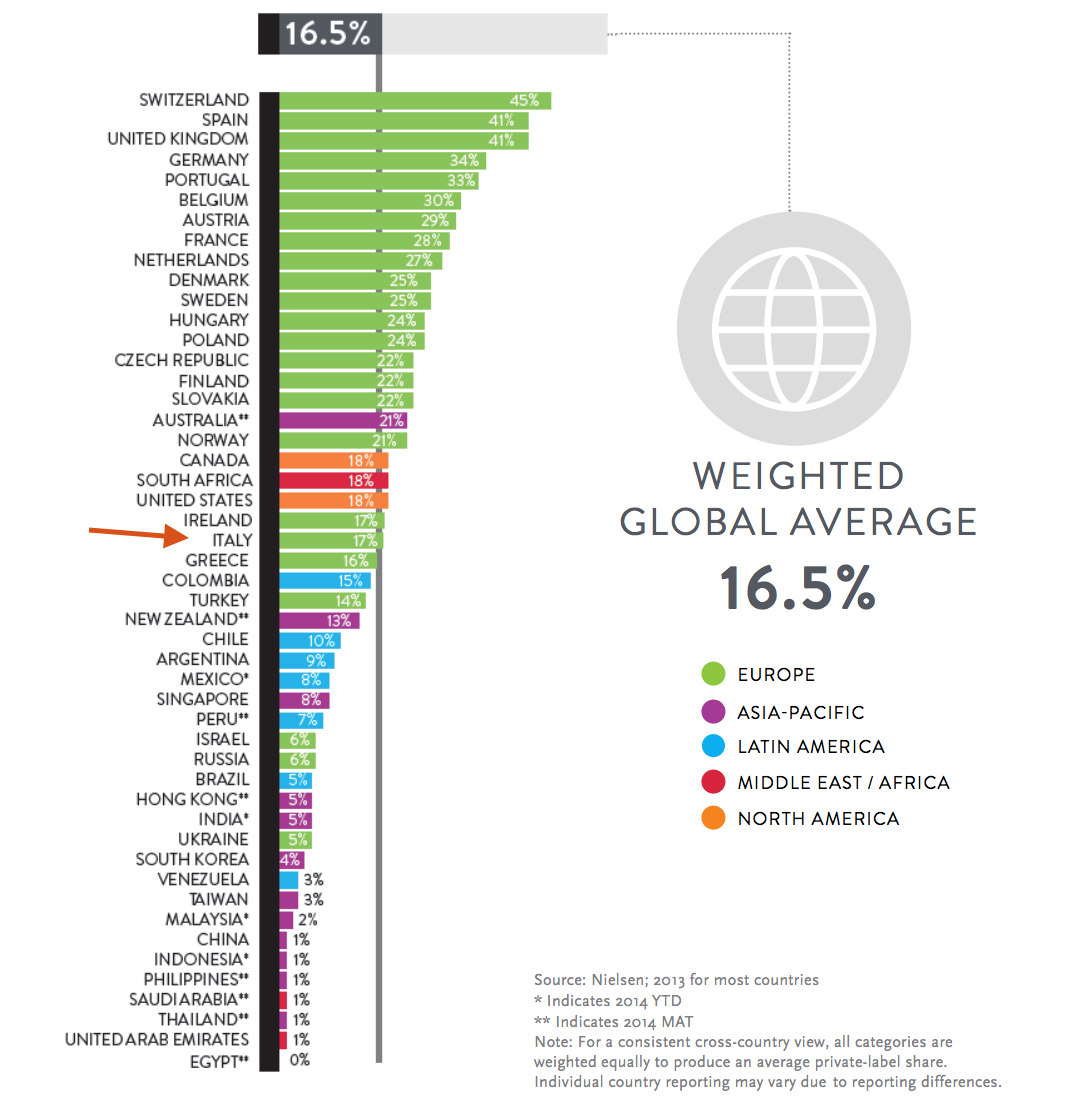

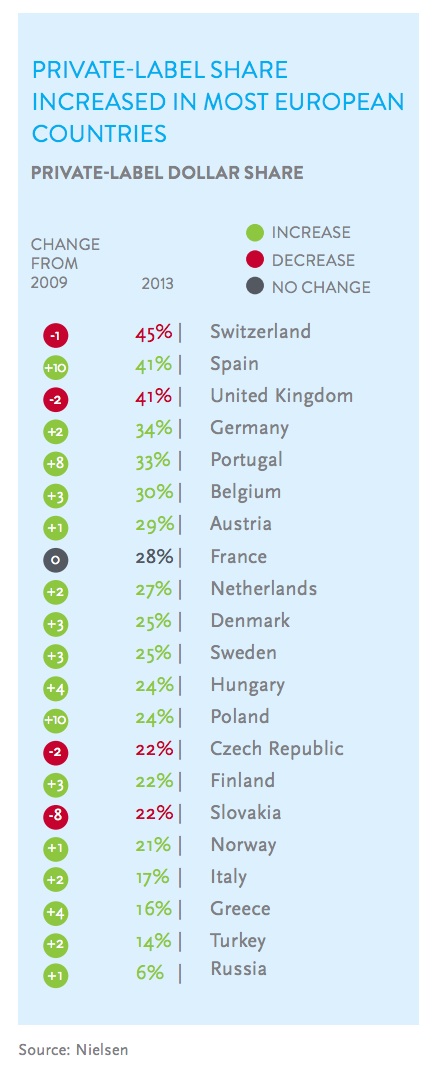

Le marche commerciali sono parte integrante degli acquisti degli italiani rappresentando nel 2014 il 18,4% a valore del Grocery, anche se ancora lontano dal 41% di UK e Spagna e 34% della Germania.

Tra le ragioni principali di acquisto dei prodotti a marchio commerciale, per il 66% degli italiani c’è il risparmio.

Cosa intendono i consumatori italiani per risparmio?

Dall’indagine Nielsen Global Survey on Private Label and Premiumization Trends condotta intervistando oltre 30.000 utenti internet in 60 Paesi, tra i quali l’Italia, emerge che ciò non significa necessariamente prodotti a basso costo, quanto la possibilità di poter spendere meno per gli stessi benefici offerti dai prodotti di marca: il rapporto qualità-prezzo della marca del distributore è ritenuto ottimo dal 67% dei consumatori.

Questo dato è in linea con la media europea, anche se non ancora al livello di paesi come la Germania, dove raggiunge il 79%.

Le catene distributive negli ultimi anni hanno concentrato le proprie energie nello sviluppo della marca commerciale focalizzandosi anche sulla qualità e i consumatori italiani le hanno premiate.

Emerge, infatti, che per il 60% degli italiani la qualità della marca del distributore è migliorata, anche se questo dato mostra una percentuale minore rispetto ad altri paesi europei come Svizzera e Francia (73%) e Regno Unito (71%).

Nell’ottica della qualità sono state sviluppate nel corso degli ultimi anni linee premium e green (biologico, ecosostenibile), che oggi raggiungono circa il 10% del totale del venduto della marca del distributore.

Il confronto tra prodotto a marca del distributore e industriale è costante e continuo da parte del consumatore, sia per ciò che riguarda il risparmio offerto che per la qualità dei prodotti.

l 56% degli italiani ritiene che le marche private abbiano una qualità assimilabile a quella dei prodotti di marca (rispetto al 23% del 2010) e il 47% ritiene che alcune siano superiori ai brand industriali.

I prodotti per cui il consumatore è disposto a spendere di più per la qualità offerta sono soprattutto gli alimentari freschi, in particolare pesce e carne freschi o surgelati (46%), pane e prodotti da forno (33%), formaggio (32%), latte (26%) e uova (21%).

Seguono i prodotti per la cura della persona e della casa.

Ma cosa vogliono gli italiani in termini di assortimento, prezzi, esposizione e prestazione?

Innanzitutto il 51% degli italiani dichiara che comprerebbe più prodotti a marchio del distributore se ci fosse maggior varietà.

Il 61% degli intervistati vorrebbe averli a fianco dei marchi dei produttori in modo da poter più facilmente compararne caratteristiche e prezzi.

Inoltre la maggioranza dei consumatori (62%) richiede un’offerta completa, che spazi dal primo prezzo ai prodotti di alta gamma, includendo i brand nazionali: tenere un giusto equilibrio tra le due tipologie di brand a scaffale diviene quindi una strategia fondamentale.

Nonostante l’atteggiamento dei consumatori sia molto positivo e la popolarità della marca del distributore sia molto cresciuta negli ultimi anni, nel 2014 la marca del distributore ha subito una battuta di arresto.

La sua quota sul totale del fatturato Grocery nel progressivo a settembre 2014 si è mantenuta agli stessi livelli del 2013 (18,4%) e per la prima volta le vendite non hanno sostenuto la crescita del largo consumo: -1,5% della marca del distributore rispetto al -0,9% degli altri brand.

Se i giudizi dei consumatori sulla marca del distributore sono molto positivi, la distribuzione non può disattendere le loro crescenti aspettative: risultati del breve mostrano che è arrivato il momento di fare un bilancio e valutare quali scelte passate sono state vincenti e su quali occorre invece ritornare, cercando di allinearsi maggiormente ai desideri dei clienti.

Per scaricare il rapporto della Nielsen, clicca QUI

Condividi:

LE PRIVATE LABEL IN ITALIA E NEL MONDO. Leggi i dati del 2014

La società di ricerche IRI Infoscan ha pubblicato l’edizione 2014 dello Special Report sulla Marca del Distributore.

E’ studiato il mercato in sette tra i principali paesi Europei (Francia, Spagna, Italia, Gran Bretagna, Germania, Grecia e Paesi Bassi) e negli Stati Uniti.

Tradizionalmente la marca commerciale è sempre stata in grado di aiutare i consumatori a risparmiare e dal punto di vista della distribuzione rappresenta un elemento di diversificazione oltre che un modo per accrescere i margini.

Oggi lo scenario sta mutando a causa di un consumatore sempre più attento e di una competizione incentrata sulla leva del prezzo.

La marca del distributore sembra aver raggiunto un livello di saturazione in molti mercati (Francia, Spagna, Italia e Paesi Bassi) dove la quota a valore di questi prodotti manifesta un arresto nella crescita o addirittura una fase di declino, per la prima volta dall’inizio della recessione economica.