Home » Agricoltura & Agroalimentare (Pagina 2)

Category Archives: Agricoltura & Agroalimentare

BANDO ISI-AGRICOLTURA 2016: AIUTI PER L’ACQUISTO DI MACCHINARI INNOVATIVI

Autore: Giorgio Caracciolo

_________________________________________________________________

Il finanziamento – sostenuto da INAIL e Ministero del Lavoro – è destinato agli investimenti per l’acquisto o il noleggio di macchine e trattori con caratteristiche innovative, in grado di abbattere le emissioni inquinanti, ridurre il rischio rumore e migliorare il rendimento e la sostenibilità globali delle aziende agricole.

Per il ministro delle Politiche agricole alimentari e forestali, Maurizio Martina, “Sostenibilità, Innovazione e Sicurezza sono i tre principi cardine di questo intervento, finalizzato ad ammodernare il parco macchine in attività, mirando soprattutto a prevenire i rischi sul lavoro. Attenzione ai giovani che, anche in questo bando, hanno una corsia preferenziale per il sostegno ai loro investimenti”.

.

Le Domande si potranno compilare on line dal 10 novembre 2016.

.

Per scaricare la scheda sinottica, clicca QUI

.

._________________________________________________________________

Condividi:

LA POTENZA ECONOMICA DELL’AGROALIMENTARE IN ITALIA E NEL MONDO. Scarica il nuovo report pubblicato da Ismea

.

Il 17 febbraio 2016 è stato presentato il “13°Rapporto Ismea – Qualivita sulle produzioni italiane agroalimentare e vitivinicole Dop, Igp e Stg“.

.

PRINCIPALI NUMERI DEL COMPARTO

.

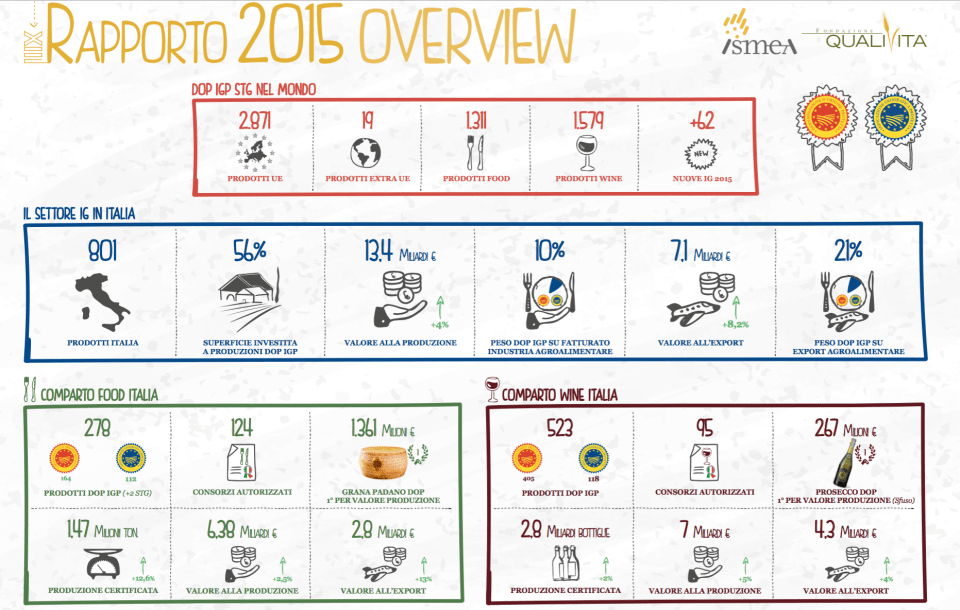

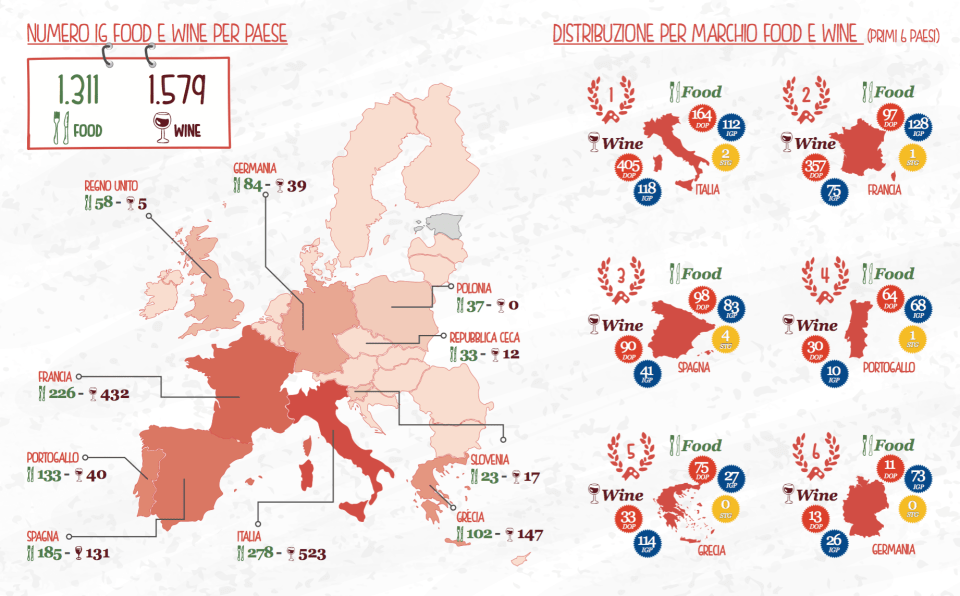

In Italia si produce una quantità certificata pari a 1,47 milioni di tonnellate di prodotti Food e 23 milioni di ettolitri per il comparto Wine.

.

.

.

Complessivamente il valore alla produzione Food e Wine raggiunge i 13,4 miliardi di euro, per una crescita del +4% su base annua e un peso del 10% sul fatturato totale dell’industria agroalimentare.

.

Il valore delle esportazioni è di 7,1 miliardi di euro, un incremento di oltre il +8% su base annua, per un peso del 21% sul totale dell’export agroalimentare italiano (anno produzione 2014).

.

.

L’Italia rimane leader mondiale per numero certificazioni, con 801 prodotti iscritti nel registro UE, di cui 278 Food e 523 Wine.

.

.

Siamo da sempre i leader all’interno dell’U.E. come numero di prodotti certificati e impatto economico.

.

.

.

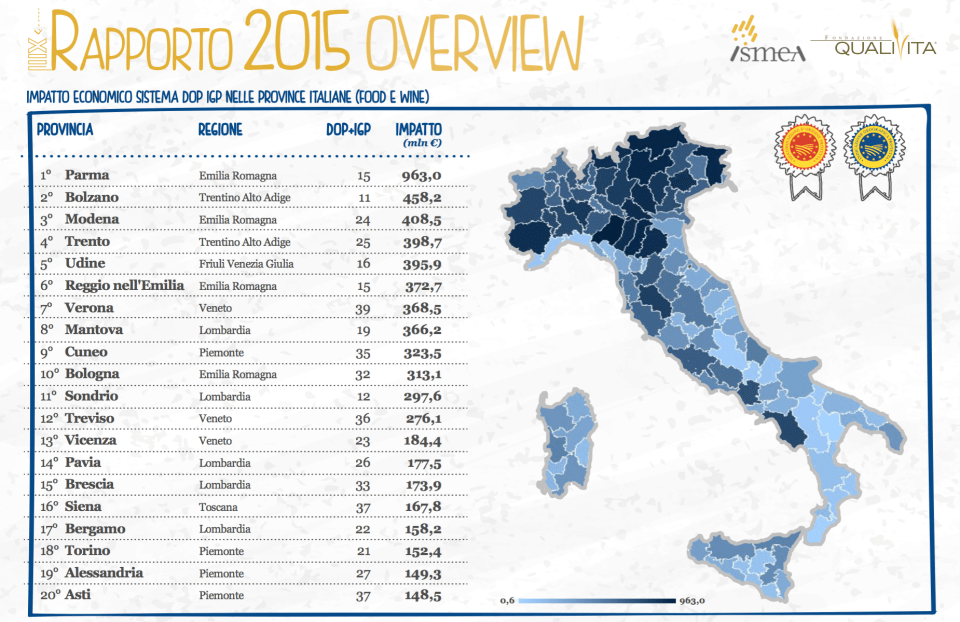

Ecco l’impatto sulle diverse province italiane: Parma mantiene la leadership.

.

.

.

.

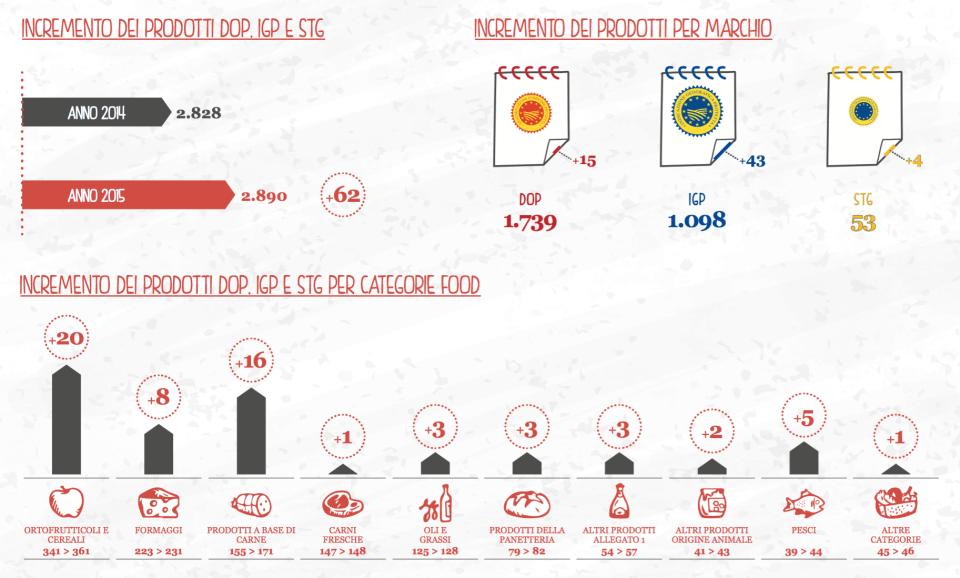

Per quanto concerne le categorie di prodotti certificati, Ortofrutta e Cereali rimangono le protagoniste sia in valore assoluto che per incremento percentuale.

.

.

.

Per scaricare il rapporto Ismea, clicca QUI

.

Condividi:

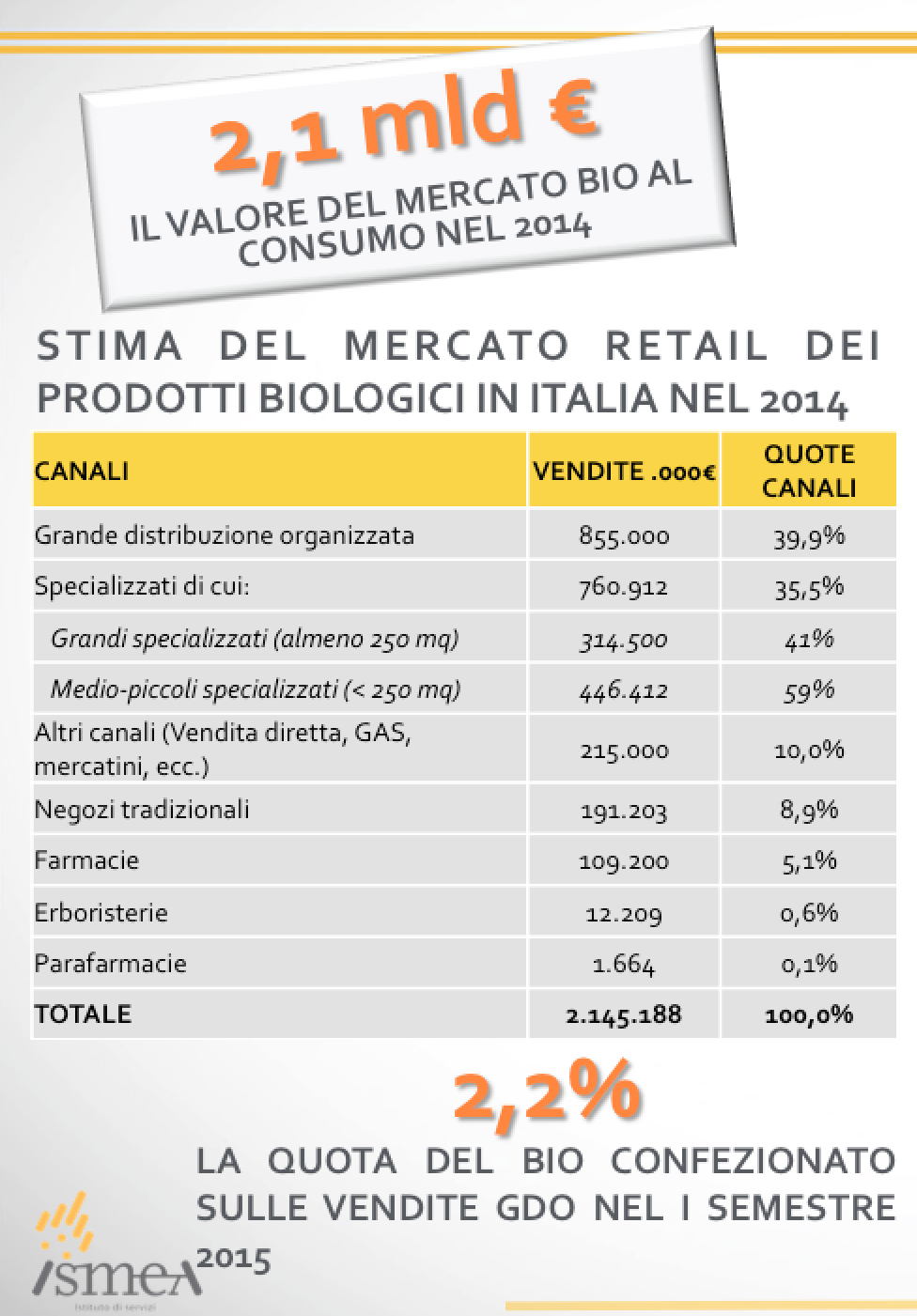

IL CONSUMO DI PRODOTTI BIOLOGICI IN ITALIA. Scarica il rapporto completo pubblicato da ISMEA

L’istituto di ricerca ISMEA ha presentato in questi giorni il rapporto

“Tutti i numeri del biologico italiano”.

.

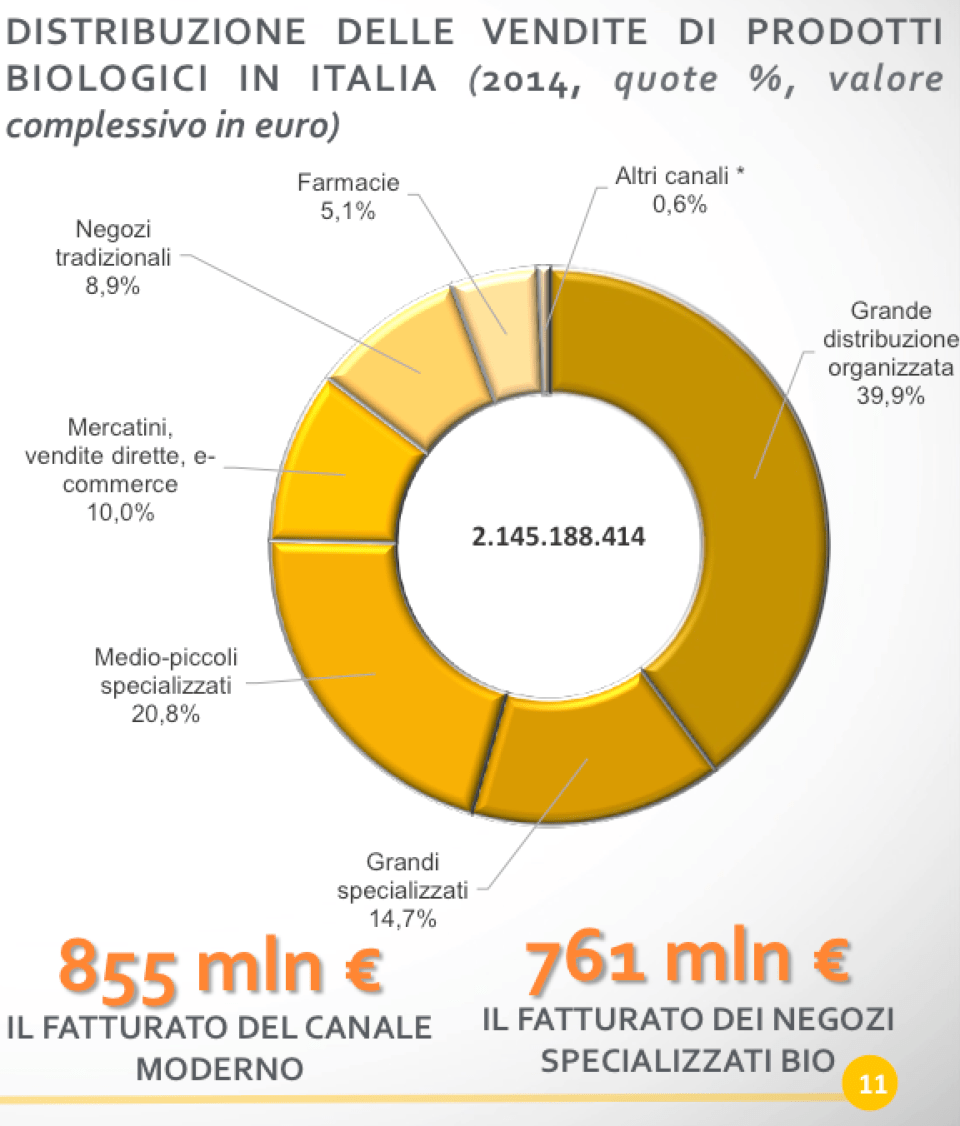

Un giro d’affari al consumo superiore ai 2,1 miliardi di euro nel solo canale domestico, senza considerare quindi tutto quello che passa attraverso la ristorazione, i bar, le mense e in generale il food service.

.

A fare la parte da leoni sono la Distribuzione moderna (ipermercati, supermercati, discount, libero servizio) con un fatturato nel segmento di circa 855 milioni (il 40% del valore del bio-retail) e le superfici specializzate nella vendita di prodotti biologici che muovono più di 760 milioni di euro (equivalenti al 35% del totale).

.

Ai restanti canali le stime Ismea attribuiscono un’incidenza complessiva di quasi il 25%, rappresentata per il 10% da mercatini, vendite dirette, gruppi di acquisto solidali (Gas) ed e-commerce, per l’8,9% dai negozi tradizionali e per il 5,1% dalle farmacie.

Quasi trascurabile, pari allo 0,6%, la quota complessiva riconducibile ad erboristerie e parafarmacie.

.

I consumi di alimenti biologici presso la Gdo, spiega l’Ismea nel Rapporto BIO-RETAIL, esprimono tassi di crescita molto sostenuti, in evidente controtendenza rispetto alle vendite di prodotti alimentari convenzionali.

Dopo aver chiuso il 2014 con un incremento dell’11%, gli acquisti di food bio hanno spiccato letteralmente il volo nei primi sei mesi dell’anno in corso facendo registrare un aumento in valore vicino al 20%, che allarga ulteriormente il gap con il trend dell’agroalimentare nel complesso, fermo nello stesso periodo a un +0,1%.

.

Per scaricare il report di ISMEA, clicca QUI

Condividi:

SE GESTISCI UN AGRITURISMO, STUDIATI BENE QUESTA SENTENZA DELLA CORTE DI CASSAZIONE. Le cartelle esattoriali non perdonano

La Corte di Cassazione con la sentenza n. 65685 pubblicata l’11 agosto 2015 ha ribadito il principio:

nell’agriturismo l’attività agricola deve essere prevalente.

La decisione si fonda su diverse considerazioni:

-

il quantitativo di merce acquistata da terzi era superiore a quella prodotta dall’azienda

-

il lavoro svolto dalla ricorrente nell’azienda agricola era minore rispetto a quello prestato dai familiari e da terzi

-

il reddito dell’attività di ristorazione era maggiore di quello ricavato con il fondo

-

il tempo dedicato agli ospiti superava quello riservato alla campagna.

Un’organizzazione non in linea né con la legge 730 del 1985 né con il Dlgs 228 del 2001, norme in base alle quali l’imprenditore agricolo può utilizzare l’azienda per fare agriturismo a patto che si tratti di un uso connesso.

Via libera dunque all’ospitalità stagionale anche in spazi aperti e destinati alla sosta dei campeggiatori, alla fornitura per la consumazione sul posto di pasti e bevande, alcolici e superalcolici compresi, purché prevalentemente di propria produzione.

La Cassazione ricorda che sono considerate “fatti in casa” cibi e bibite prodotti e lavorati nell’azienda agricola, oltre a quelli ricavati da materie prime anche attraverso lavorazioni esterne.

L’imprenditore agricolo può anche organizzare attività ricreative o culturali.

Il tutto è in armonia con la legge e «non costituisce distrazione della destinazione agricola dei fondi e degli edifici interessati», se il terreno viene utilizzato soprattutto per l’allevamento del bestiame e la coltivazione.

Le cose cambiano quando nel caso esaminato:

– accogliere ospiti e “sfamarli” diventa la maggiore fonte di reddito

– si assume personale esterno alla famiglia (3 dipendenti)

– si fa una sostanziosa spesa al supermercato anziché scendere in campo.

Inutile per la ricorrente invocare leggi regionali più favorevoli.

Ecco il testo completo della sentenza della Corte di Cassazione

Condividi:

GLI ITALIANI STANNO SEMPRE A PARLARE DI CIBO. Leggi il rapporto pubblicato dal Censis

Il Censis ha presentato la ricerca “Gli italiani e il cibo. Rapporto su un’eccellenza da condividere”

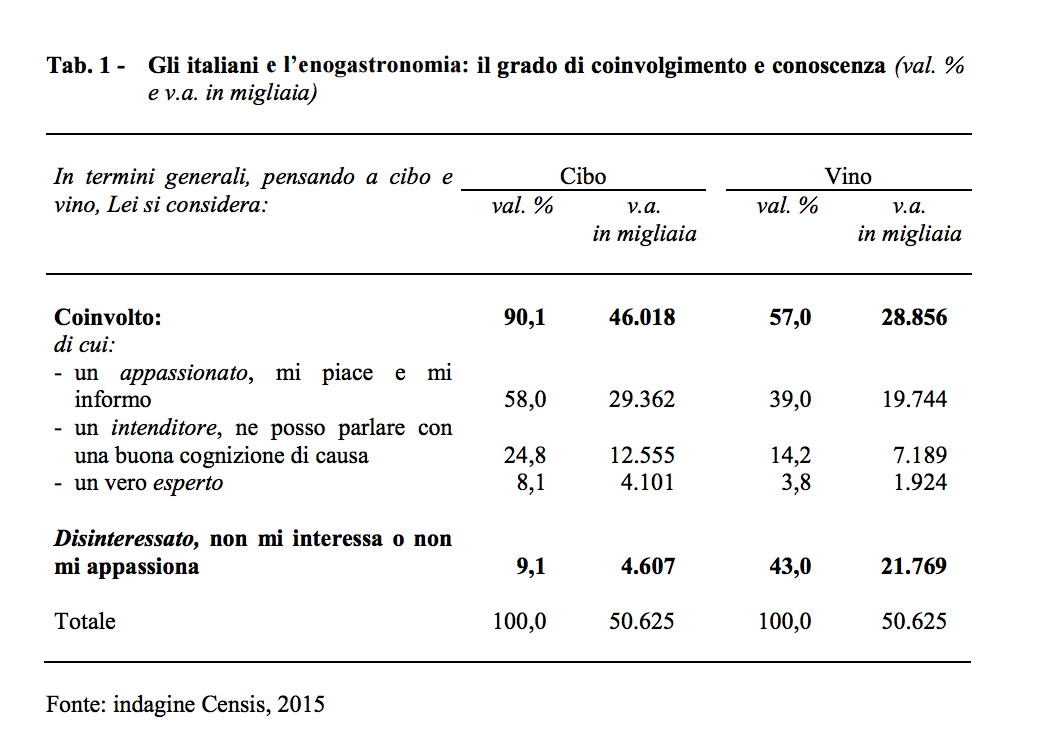

Sono 29,4 milioni gli italiani che si definiscono “appassionati” di cibo, amano parlarne ed essere informati su novità e tendenze.

Per il 17,9% delle persone la cucina “made in Italy” rappresenta un motivo di orgoglio e un fattore identitario che unisce il Paese.

Dal rapporto emerge però anche un altro dato allarmante: sono 2,4 milioni le famiglie italiane (il 9,2% del totale) a cui, nell’ultimo anno, per ragioni economiche è capitato di non poter acquistare il cibo necessario: un milione in più rispetto al pre-crisi.

Il cibo italiano vince nel mondo perché «esiste uno specifico modello italiano, quotidiano, minuto, di massa, virale», di rapportarsi all’alimentazione.

Sono 29,4 milioni gli italiani che si definiscono appassionati, ovvero persone a cui piace informarsi e parlare di cibo.

12,6 milioni si ritengono intenditori, capaci di discutere con buone nozioni su preparazioni, ricette e tradizioni.

Non solo.

Ben 4,1 milioni di italiani si considerano veri esperti.

Una passione che si esprime anche per il vino.

Sono infatti 19,7 milioni gli italiani appassionati di vino, 7,2 milioni gli intenditori e 1,9 milioni gli esperti.

L’enogastronomia «è il nostro grande tema nazionale, pervasivo sul piano sociale, una componente fondamentale dello stile di vita, della cultura e dell’identità italica».

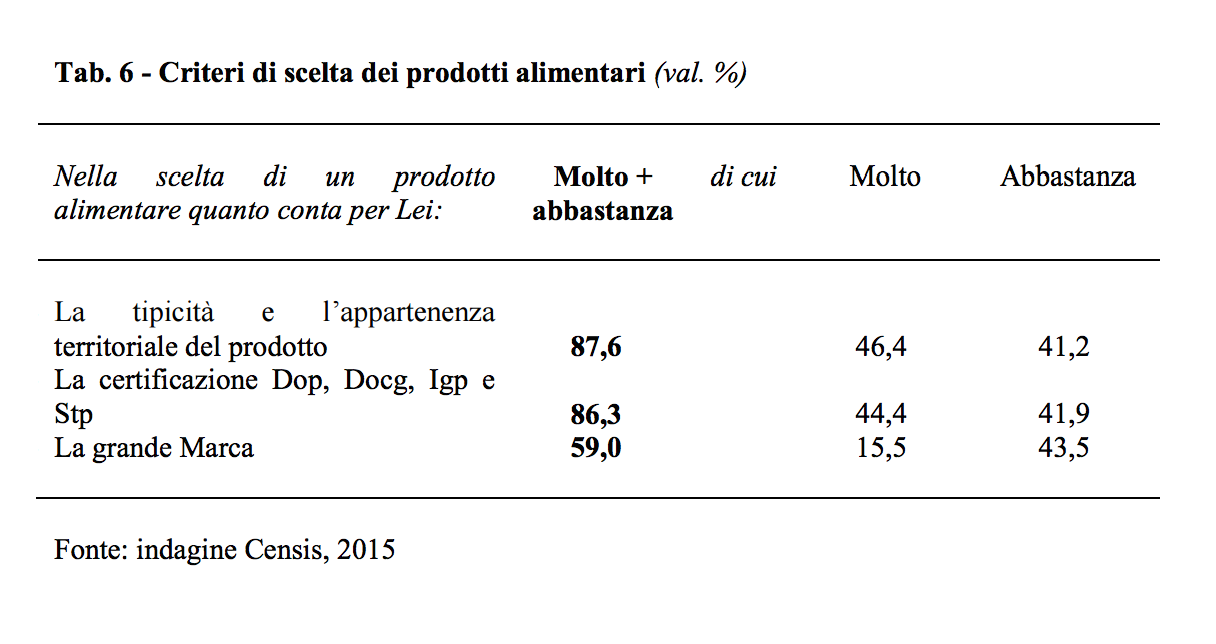

Ecco l’attenzione degli italiani per la certificazione di tipicità protetta.

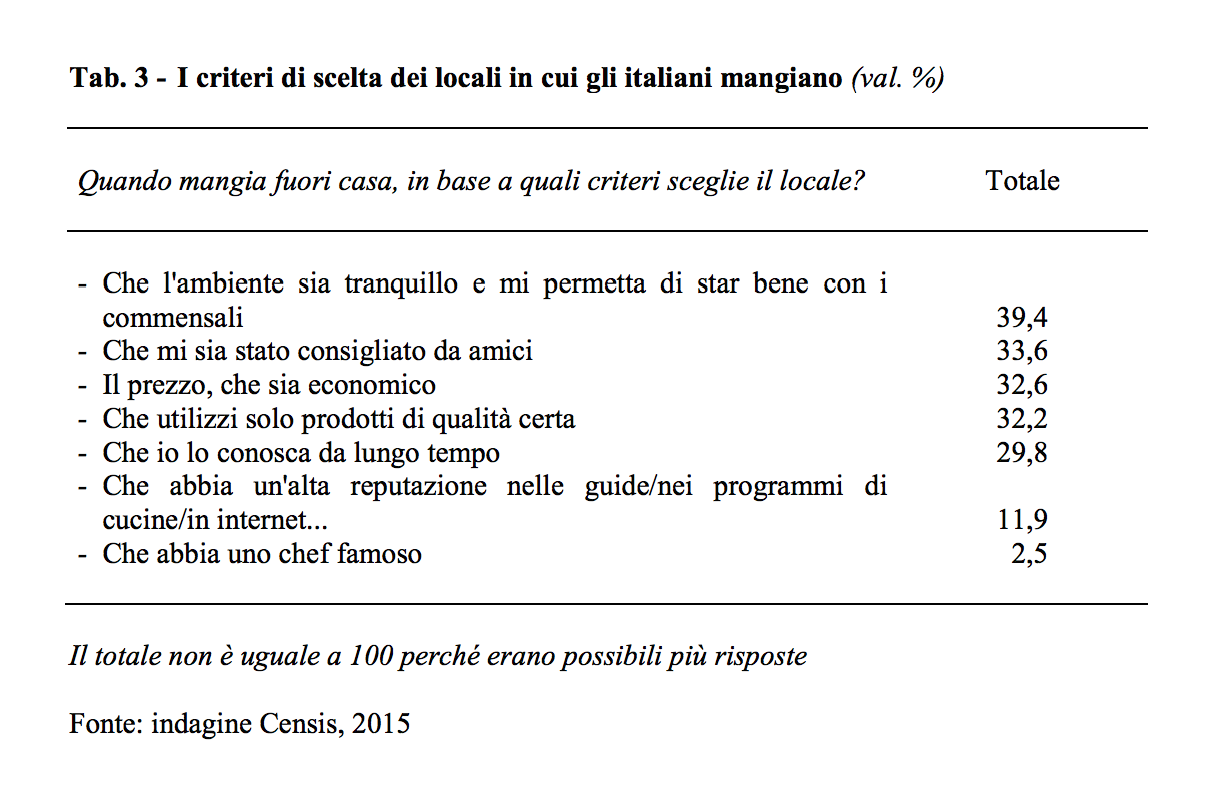

Nella scelta del locale, la tranquillità è fondamentale.

Per scaricare la ricerca del Censis, clicca QUI

Condividi:

IL COMMERCIO EQUO-SOLIDALE NEL MONDO. Leggi il rapporto pubblicato da Fairtrade

Diffusa la sesta edizione del report “Monitoring the scope and the benefits of Fairtrade“, il rapporto di Fairtrade International che testimonia l’impatto di Fairtrade per gli agricoltori e i lavoratori del circuito.

Lo studio rappresenta il rapporto più ampio e dettagliato a disposizione sul circuito del commercio equo certificato e fa riferimento al periodo 2012-2013.

Sono 1,5 milioni gli agricoltori e i lavoratori parte del sistema, +7% rispetto al periodo preso in considerazione nel penultimo rapporto, raggruppati in 1.210 organizzazioni di 74 paesi di Asia, Africa e America Latina.

Tra le prime nazioni per numero di persone coinvolte vi sono il Kenya, la Tanzania e l’India; in media gli agricoltori lavorano su appezzamenti di terreno grandi 1.5 ettari.

Complessivamente le vendite a condizioni Fairtrade hanno generato presso le organizzazioni più di 944 milioni di euro, e parallelamente, il Fairtrade premium, ovvero il margine di guadagno aggiuntivo che i produttori ricevono per avviare progetti a vantaggio del lavoro e della comunità, ha raggiunto i 95 milioni di euro.

Secondo gli Standard Fairtrade sono i produttori a decidere collettivamente come impiegare la quota, sia nel caso dei soci delle cooperative che per i lavoratori delle piantagioni (attraverso un’assemblea di rappresentanti, il joint body).

Il rapporto mostra che i produttori hanno scelto di utilizzare il Premium per il 37% per il miglioramento della qualità del prodotto e per il 6% in attività per bambini, giovani e donne.

Nelle piantagioni invece i lavoratori hanno speso il 24% del Fairtrade premium per l’educazione.

Per scaricare il rapporto, clicca QUI.

Condividi:

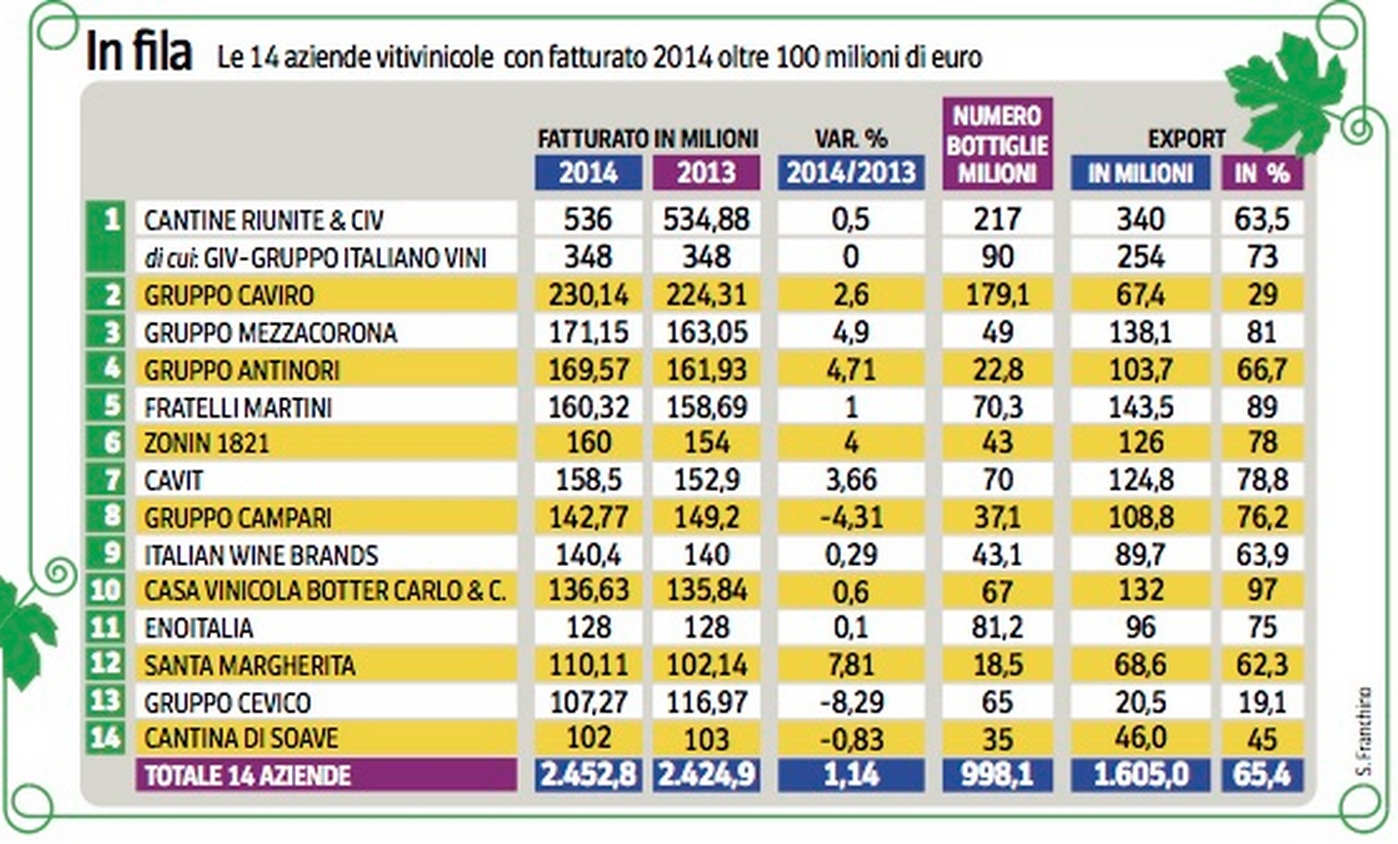

ECCO I BIG ITALIANI DEL VINO.

I vignaioli italiani ringraziano l’euro debole.

Il valore dell’export è cresciuto superando i 5 miliardi, mentre il mercato domestico ha tenuto, chiudendo i conti con il segno positivo, nonostante le permanenti difficoltà, calo dei consumi in testa.

La tabella in alto anticipa qualche dato delle 14 superbig del mercato: le aziende con un giro d’affari superiore ai 100 milioni.

Il vertice è dominato ancora una volta da due cooperative, che appaiono al momento irraggiungibili.

Prima, con oltre 500 milioni, è l’emiliana Cantine Riunite Civ, di Compagine (Reggio Emilia). Leader nella produzione di Lambrusco e vini frizzanti, la coop presieduta da Corrado Casoli guarda tutti dall’alto al basso grazie al contributo decisivo del controllato Gruppo italiano vini, di gran lunga il maggiore singolo protagonista del mercato, con più di 300 milioni di consolidato.

Il secondo posto assoluto spetta alla Caviro di Faenza (Ravenna) con oltre 230 milioni nella sola divisione vino (il consolidato cresce considerando anche distilleria e energia).

Guidata da Sergio Dagnino, Caviro è numero uno per volumi, big nella grande distribuzione nell’area dei vini quotidiani e ha potenziato il suo portafoglio con prodotti di pregio.

Il terzo posto sul podio tocca ancora a una coop: è il gruppo trentino Mezzacorona presieduto da Luca Rigotti che consolida la sua posizione in vetta, con una crescita del fatturato al di sopra della media registrata dal gruppo di testa.

Meno di 2 milioni separano Mezzacorona dal gruppo Antinori, al quarto posto con 169,5 milioni.

E’ la più grande realtà privata del mercato, produttrice di etichette celebri.

Appartiene da nove secoli alla famiglia fiorentina dei marchesi Antinori, proprietaria della maggiore estensione di vigneti: ben 2.670 ettari.

Il quinto posto è della piemontese Fratelli Martini di Gianni Martini, grande azienda vinificatrice e imbottigliatrice, seguita, a distanza di pochi spiccioli, dalla Zonin 1821.

E’ questo il nuovo logo della storica cantina veneta di proprietà della famiglia Zonin, tra le più note in Italia nella produzione di vino, titolare di 1.900 ettari di vigne.

Al settimo posto riecco una grande coop trentina che marcia di buona lena: è la Cavit di Ravina guidata da Enrico Zanoni.

E’ quindi la volta del polo vino della Campari affidato alle cure di Sascha Cumia, managing director wines dal 1° marzo.

La flessione del fatturato si deve al differente perimetro operativo, a seguito della vendita di Odessa Sparkling wine.

Al nono posto ecco la grossa novità nella fascia dei big: l’Italian wine brands (Iwb) è il primo gruppo vinicolo italiano quotato in Borsa (sul mercato Aim).

Ammessa al listino a gennaio 2015, è una holding di taglio industriale con in pancia due aziende operanti in differenti aree di business: la piemontese Giordano vini, unica impresa attiva nella vendita diretta che nel 2013 era presente in classifica con poco più di 100 milioni, e la Provinco Italia di Rovereto, azienda che lavora esclusivamente all’estero nel canale della grande distribuzione con circa 38,9 milioni di ricavi nel 2013.

Presieduta da Mario Resca, la Iwb ha progetti di crescita ambiziosi, con nuove acquisizioni.

Al decimo e undicesimo posto altre due aziende venete a vocazione industriale e forte impegno export: Casa vinicola Botter ed Enoitalia, guidate rispettivamente dalle famiglie Botter e Pizzolo. Santa Margherita guadagna un posto e sale a quota 12, mettendo a segno il maggiore incremento del fatturato tra i big.

Di proprietà di Gaetano Marzotto e dei suoi fratelli attraverso la holding Zignago, è tra le realtà più solide e più pronte a crescere.

L’olimpo del vino si chiude con due coop: il romagnolo Gruppo Cevico presieduto da Ruenza Santandrea e la Cantina di Soave diretta da Bruno Trentini.

Condividi:

I NUMERI DELLA COOPERAZIONE AGROALIMENTARE IN ITALIA. Scarica il rapporto completo

Con le sue 5.042 imprese attive, la cooperazione agricola italiana garantisce occupazione a più di 93.400 addetti e genera un fatturato di quasi 35 miliardi di euro, pari al 23% del valore dell’alimentare italiano.

Questi numeri sono ottenuti attraverso la lavorazione e trasformazione di una quota pari al 37% della materia prima agricola italiana, per un valore di 19 miliardi di euro.

I dati principali emersi dal Rapporto 2014 dell’Osservatorio sulla cooperazione agricola, istituito dal ministero delle Politiche agricole e sostenuto dalle organizzazioni Agci-Agrital, Fedagri-Confcooperative, Legacoop Agroalimentare e Unicoop.

Di rilievo il livello delle esportazioni, che vede le cooperative rappresentare il 13% del totale dell’export agroalimentare italiano, pari a 4 miliardi di euro.

Ma l’elemento forse tra i più significativi riguarda le performance economiche della cooperazione che nel 2013 ha fatto segnare un +5,8% di crescita del fatturato rispetto all’anno precedente, contro un più contenuto +1,5% dell’alimentare nel suo complesso.

Permane anche nell’ultimo Rapporto una certa disomogeneità del tessuto imprenditoriale cooperativo sul territorio nazionale.

Il 45% delle cooperative ha sede al Nord Italia ed è capace di generare l’82% del fatturato totale contro il 7% e l’11% generato rispettivamente dalle cooperative del Centro e del Sud Italia.

Le dimensioni medie d’impresa sono pari a 13 milioni di euro per le cooperative del Nord Italia e di appena 2 milioni per quelle del Sud, anche se qualche segnale di crescita dimensionale va registrato anche in alcune regioni del Mezzogiorno.

Le cooperative giocano un ruolo fondamentale per la valorizzazione di prodotti made in Italy tanto in Italia quanto sul mercato estero: le imprese cooperative, infatti, lavorano materia prima che per il 73% è di provenienza locale, per il 26% è nazionale e solo per l’1% viene dall’estero.

Per scaricare il report completo, clicca QUI

Condividi:

LE PRIVATE LABEL IN ITALIA E NEL MONDO. Leggi i dati del 2014

La società di ricerche IRI Infoscan ha pubblicato l’edizione 2014 dello Special Report sulla Marca del Distributore.

E’ studiato il mercato in sette tra i principali paesi Europei (Francia, Spagna, Italia, Gran Bretagna, Germania, Grecia e Paesi Bassi) e negli Stati Uniti.

Tradizionalmente la marca commerciale è sempre stata in grado di aiutare i consumatori a risparmiare e dal punto di vista della distribuzione rappresenta un elemento di diversificazione oltre che un modo per accrescere i margini.

Oggi lo scenario sta mutando a causa di un consumatore sempre più attento e di una competizione incentrata sulla leva del prezzo.

La marca del distributore sembra aver raggiunto un livello di saturazione in molti mercati (Francia, Spagna, Italia e Paesi Bassi) dove la quota a valore di questi prodotti manifesta un arresto nella crescita o addirittura una fase di declino, per la prima volta dall’inizio della recessione economica.

Per scaricare il report, clicca QUI

Condividi:

IL NUOVO PORTALE DELL’AGROALIMENTARE ITALIANO. Iscrivi la tua azienda

E’ nata la piattaforma web che valorizza le eccellenze agroalimentari italiane.