Home » Commercio & Turismo (Pagina 7)

Category Archives: Commercio & Turismo

LA POTENZA DELLA GDO NEL MONDO. Leggi la classifica completa pubblicata da Deloitte

Deloitte presenta la diciottesima edizione dello studio Global Powers of Retailing, realizzato in collaborazione con Media STORES 2015.

In questo documento sono analizzati i risultati di bilancio resi pubblici dai più grandi retailer del mondo.

Nonostante le prolungate difficili condizioni economiche, nell’ultimo anno fiscale i fatturati dei 250 più grandi Retailer mondiali hanno raggiunto i 4.355 miliardi di dollari, con un tasso di crescita aggregato del 4,1%, in rallentamento rispetto al +4,9% dell’anno precedente.

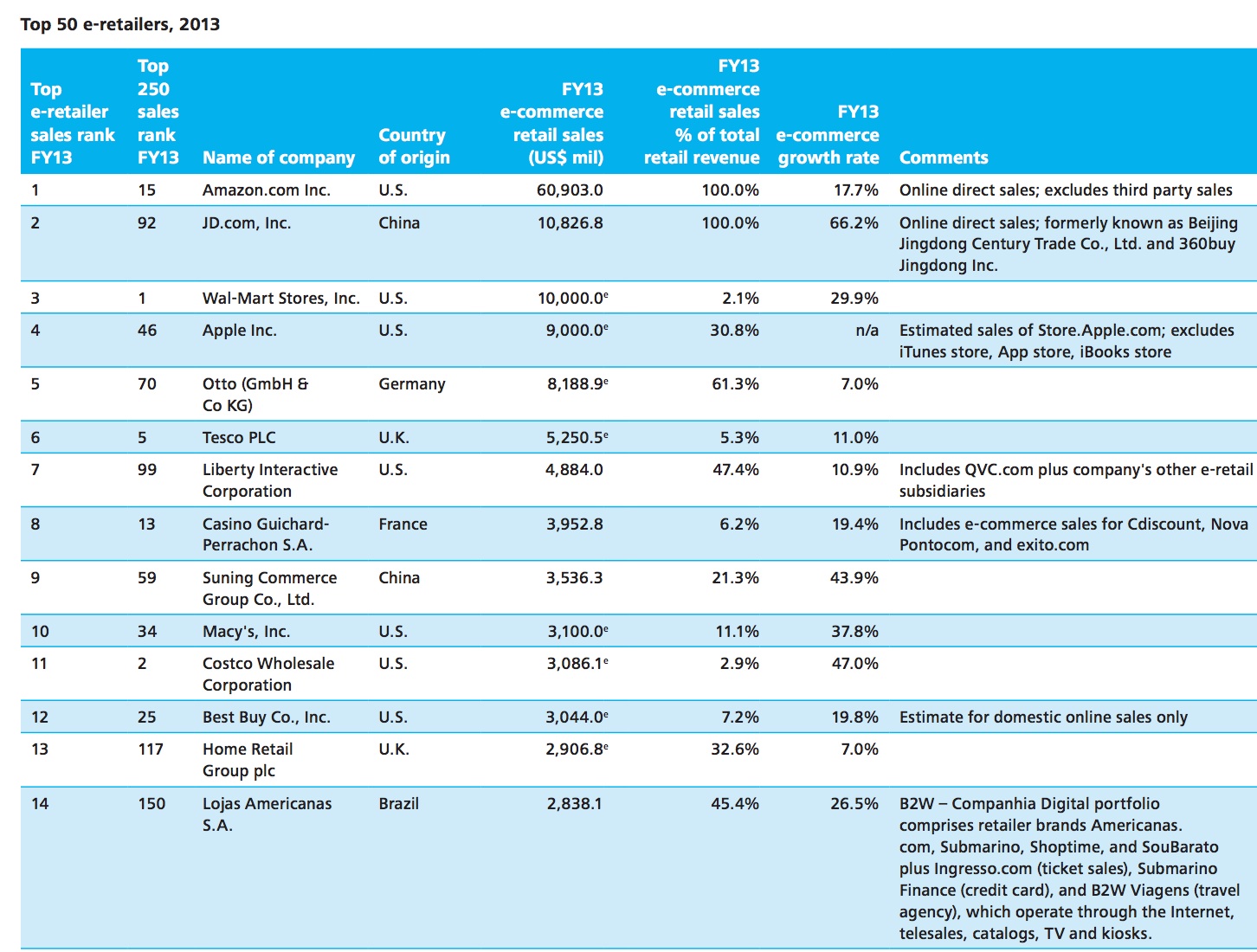

Il Rapporto include anche una lista dei top 50 e-Retailer di tutto il mondo ed evidenzia che circa tre quarti di essi (37 aziende) fanno parte dei primi 250 retailer a livello mondiale.

La situazione in Italia

Secondo un’indagine di Deloitte Italia condotta sui bilanci dei principali retailer italiani e di alcuni operatori europei per il periodo 2009-13, si è registrato un rallentamento della crescita del fatturato totale nell’ultimo esercizio (+0,6% rispetto all’anno precedente) anche in Italia, principalmente a seguito della riduzione dei volumi di vendita.

Gli italiani hanno cambiato il comportamento di acquisto.

Il consumismo sfrenato che ha caratterizzato gli anni di ricchezza economica è ormai superato e pensare di fare paragoni tra oggi è il passato può risultare fuorviante.

Nel periodo 2009-2013 la redditività dei retailer italiani è sostanzialmente rimasta invariata.

L’incidenza sul fatturato del margine commerciale della GDO (differenza tra ricavi e costo di acquisto dei prodotti venduti) è stata praticamente costante passando dal 25,4% al 25,6%, quasi tre punti in più rispetto al campione internazionale (22,9% -22,3%) che peraltro risulta essere in calo.

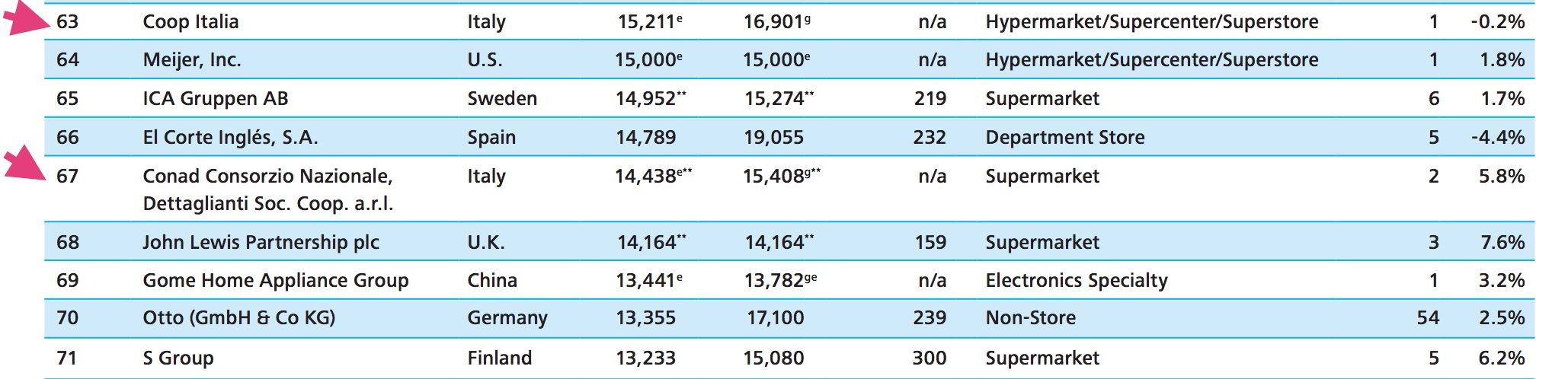

In Italia Coop, numero 67 del ranking globale, si deve guardare le spalle: Conad è poco dietro e fa registrare un alto tasso di crescita.

Per scaricare il report di Deloitte, clicca QUI

Condividi:

Cosa ci spinge ad entrare in un negozio? Il Neuromarketing risponde

Perché dovrei essere attratto da un negozio rispetto ad un altro?

Ci entrano le persone che vorrei imitare o che sono come me:

Colpa dei neuroni specchio, neuroni che si attivano quando si osserva un’azione “finalizzata” compiuta da altri. Quando infatti vediamo qualcuno fare qualcosa, il nostro cervello reagisce come se stessimo compiendo noi stessi quelle attività.

Al suo interno mi sento bene e l’esperienza d’acquisto è stata fantastica:

Le decisioni d’acquisto molto spesso dipendono dalla Dopamina, una sostanza chimica che il nostro cervello rilascia quando facciamo shopping in un negozio che ci piace. Le cellule cerebrali che liberano dopamina secernono un’ondata di benessere e di euforia che crea dipendenza e voglia di ripetere l’acquisto nella stessa modalità.

Quel negozio è unico ed i suoi prodotti/servizi sono unici:

La contraddizione è che, per quanto siamo portati ad imitare gli altri e a voler far parte di una comunità, noi vogliamo sentirci unici! Il negozio dovrebbe differenziare la propria offerta ed offrire sempre un servizio “diverso” da quello dei concorrenti. Non bisogna far entrare i consumatori usando mega cartelli, ma incuriosirli, farli entrare e stregarli…

Tutto ciò sembra fantascienza?

Facciamo un’ipotesi…

Sono una donna che non ha intenzione di acquistare nulla, ho ancora le scarpe dell’anno scorso in perfette condizioni ed il clima sempre mite mi permette di acquistare prodotti “4 stagioni”. Non voglio comprare! Ci sono negozi ovunque che soddisfano qualsiasi target e poi magari potrei comprare online, comodamente da casa…quindi passeggio senza alcun desiderio.

Improvvisamente scorgo un negozio con una vetrina “diversa” dalle altre, anche meno bella, ma che osa, sento una musica “particolare” (non la solita stazione radio) e vedo il personale vestito con un camice bianco e con uno stetoscopio appeso al collo. “Che cosa strana, devo entrare anche solo per vedere…”

All’ingresso vengo accolta con un grosso sorriso dal proprietario che mi spiega il suo concetto di punto vendita e mi invita a far parte di una community online di appassionati di moda che creano eventi all’insegna del mondo della calzatura e del vino…che binomio!

All’interno del negozio si sente un gradevole odore di melograno e limone, i colori sono caldi ed avvolgenti e vengo seguita dal gentile personale che mi offre una bevanda rigenerante…

Nel punto vendita sono presenti libri e riviste sul mondo della moda, sul benessere, su tematiche green, new age, sulla spiritualità…e diversi oggettini carini: portachiavi a forma di scarpetta,orecchini, lacci personalizzabili, calzanti con stampe divertenti, borsette per la spesa…tutti rigorosamente con il marchio del negozio…

Ma le guest star del negozio sono le scarpe, valorizzate in cornici ed appese alle pareti, nascoste tra gli oggetti e poste su piedistalli…

Decido di comprare un semplice portachiavi, non sono venuta a comprare delle scarpe…

Mi registro come cliente del negozio, ottengo una tessera per usufruire dei codici per entrare agli eventi e per rimanere sempre aggiornata sulle offerte e sui consigli online…

Insomma, un’esperienza d’acquisto memorabile…

Esco con la mia busta fantastica che userei anche per uscire e dopo qualche isolato incontro un’altra donna con quella busta…la guardo e le porgo un sorriso, capendo di essere entrata in una community di persone come me, semplici e amanti delle calzature…

Ora vi pongo un quesito, la donna della storia comprerebbe online o vorrebbe rivivere la stessa emozione d’acquisto da voi?

Condividi:

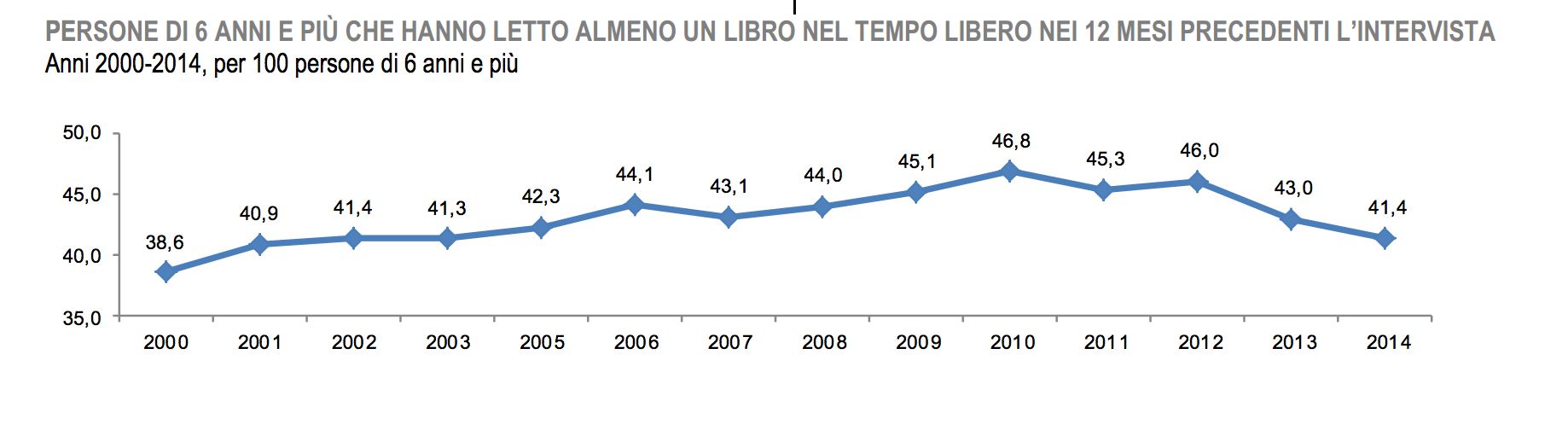

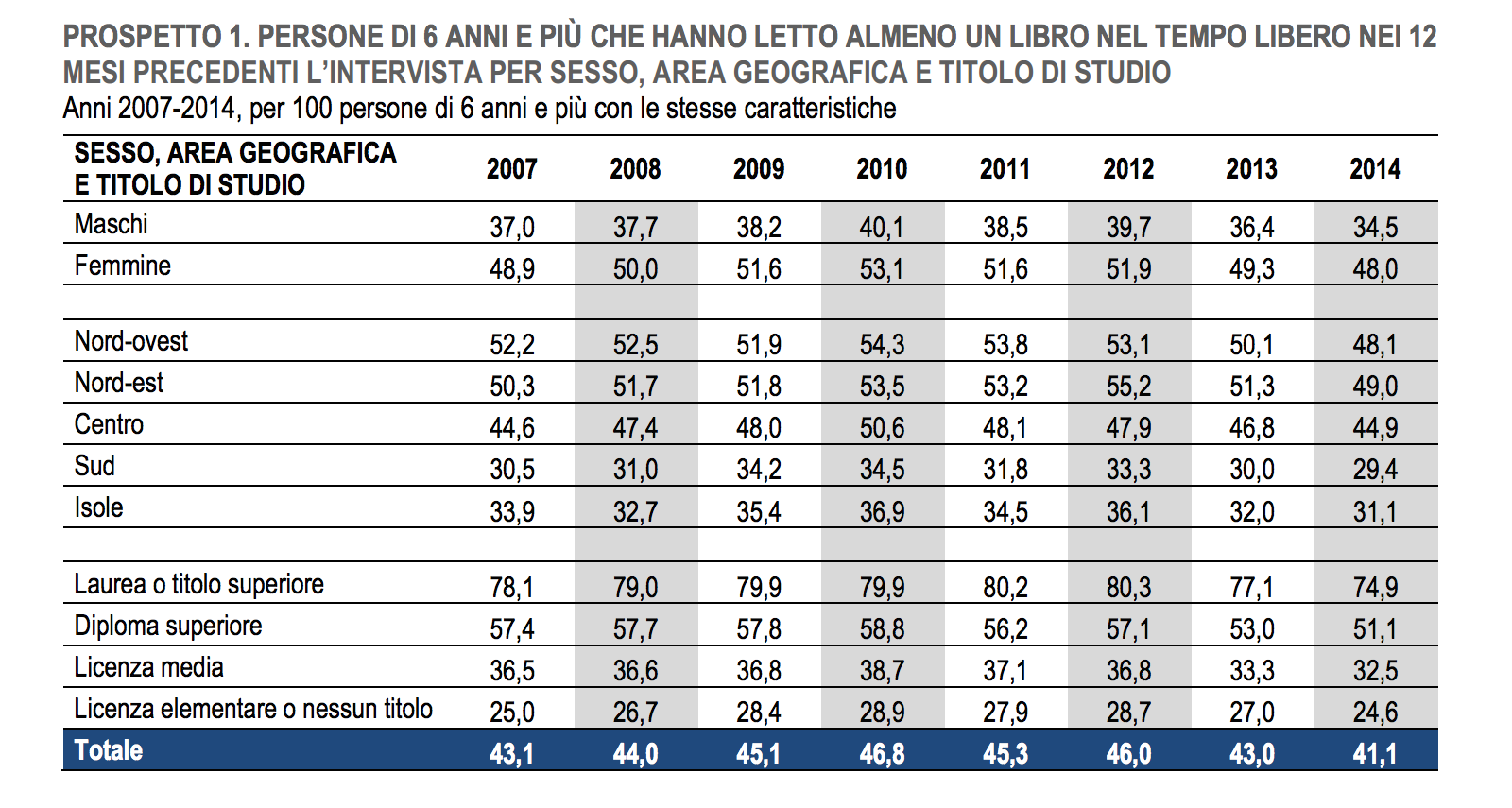

IN ITALIA QUANTI LIBRI SI LEGGONO ? Scarica l’indagine pubblicata dall’Istat

L’Istat ha pubblicato il rapporto “LA PRODUZIONE E LA LETTURA DI LIBRI IN ITALIA”.

Ecco i principali indicatori.

Nel 2014, oltre 23 milioni 750 mila persone di 6 anni e più dichiarano di aver letto almeno un libro nei 12 mesi precedenti l’intervista, per motivi non strettamente scolastici o professionali.

Rispetto al 2013, la quota di lettori di libri è scesa dal 43% al 41,4%.

La popolazione femminile mostra una maggiore propensione alla lettura già a partire dai 6 anni di età.

Complessivamente il 48% delle femmine e solo il 34,5% dei maschi hanno letto almeno un libro nel corso dell’anno.

La quota di lettori è superiore al 50% della popolazione solo tra gli 11 ed i 19 anni mentre la fascia di età in cui si legge di più è quella tra gli 11 e i 14 anni (53,5%).

Quasi una famiglia su dieci (9,8%) non ha alcun libro in casa; il 63,5% ne ha al massimo 100.

I “lettori forti”, cioè le persone che leggono in media almeno un libro al mese, sono il 14,3% dei lettori, una categoria sostanzialmente stabile nel tempo.

Per scaricare il rapporto dell’Istat, clicca QUI

Condividi:

GLI INGRESSI NEI MUSEI ITALIANI NEL 2014. Ecco i dati completi

Il Ministero dei Beni Culturali ha pubblicato i dati di ingresso nei Musei italiani nel 2014.

E’ stata un’annata positiva.

Nei 430 musei ed aree archeologiche gestite dallo Stato si sono messi in fila oltre 40 milioni di visitatori, 2 milioni e 355mila in più sul 2013 (+ 6,2%).

Gli ingressi in crescita hanno fatto lievitare le entrate, salite a 134 milioni di euro, + 7% sull’anno precedente.

Un bilancio più che positivo, favorito da nuove tariffe e le domeniche gratis introdotte a luglio.

Nelle sei edizioni 2014 delle “Domeniche al museo” più di un milione e mezzo di persone hanno avuto modo di visitare gratuitamente i musei statali.

I visitatori che hanno usufruito della gratuità nella prima domenica di dicembre sono stati del 40% superiori a quelli della prima domenica di luglio(+120.967 visitatori).

Un piccolo boom che ha evidentemente inciso sul trend generale, portando gli ingressi gratuiti 2014 a quota 21,3 milioni (+5% rispetto al 2013, +987.067 visitatori).

Nelle prime tre posizioni per numero di ingressi abbiamo il Colosseo (oltre 6 milioni di presenze), Pompei (circa 2 milioni e mezzo) e gli Uffizi (leggermente sotto i 2 milioni).

Oltre ai numeri dei musei il Ministro Franceschini si è soffermato sul bando per i nuovi direttori dei 20 principali musei italiani.

Resteranno in carica per 4 anni con una retribuzione lorda tra i 78mila e 145mila euro, integrabile da una eventuale retribuzione di risultato (con “tetto” a 15 o 40 mila euro in funzione dell’importanza del museo).

Per i dati completi sui musei italiani, clicca QUI

Condividi:

L’ANALISI PIU’ COMPLETA SUL SISTEMA RICETTIVO ITALIANO. Scarica gratis il documento di 323 pagine

Federalberghi ha pubblicato il 7° Rapporto sul Sistema Alberghiero in Italia.

In questo corposo documento si analizza:

-

L’evoluzione del sistema dell’ospitalità alberghiera

-

Il confronto fra ricettività alberghiera ed extralberghiera

-

La domanda del turismo in Italia.

-

Il posizionamento assoluto e relativo di ogni regione;

-

La scheda tecnica delle catene alberghiere internazionali, nazionali e locali.

Per scaricare il rapporto di Federalberghi, clicca QUI

Condividi:

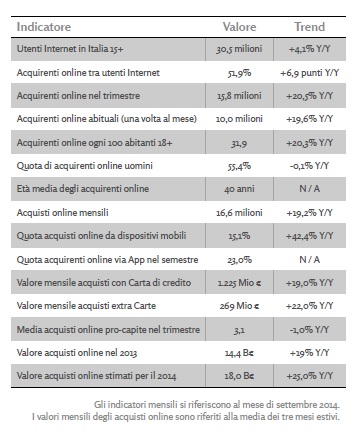

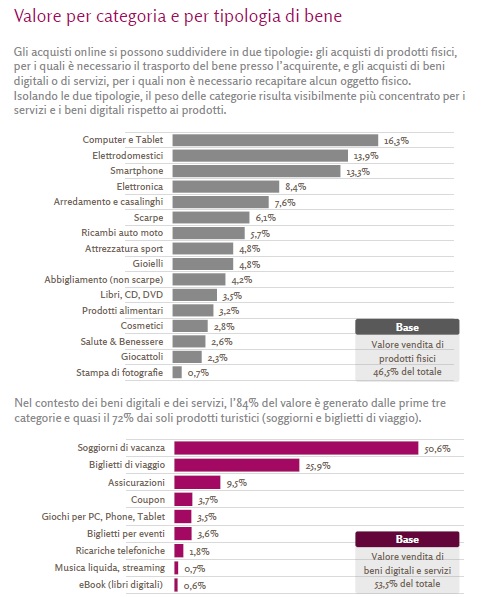

E’ IMPRESSIONANTE LA CRESCITA DELL’E-COMMERCE IN ITALIA. Scarica i dati 2014 pubblicati da NetComm

L’Associazione Netcomm ha pubblicato l’indagine “Net Retail – Il ruolo del digitale negli acquisti degli italiani”.

Ecco alcuni indicatori.

– La crescita del valore complessivo del Net Retail è al momento pari al 24,2% anno su anno.

– La dinamica di crescita era già sostenuta negli ultimi anni (tra il 15 e il 20%) ma ha conosciuto una forte accelerazione a partire dall’autunno del 2013.

– La frequenza di acquisto di prodotti fisici cresce a un ritmo superiore rispetto a quanto avviene per i servizi e i beni digitali.

– 21,8 milioni di italiani hanno comprato online almeno una volta nella vita.

– 23%: la quota di acquirenti online che negli ultimi sei mesi ha fatto acquisti da app su dispositivo mobile

– 15 acquisti sono originati da dispositivo mobile ogni 100 acquisti online

– il 56,6% degli acquisti online avviene presso un sito sul quale si era già acquistato nel passato

– 9,5 milioni di consegne medie mensili di prodotti comprati online

– 103 euro è lo scontrino medio degli acquisti online nel periodo estivo

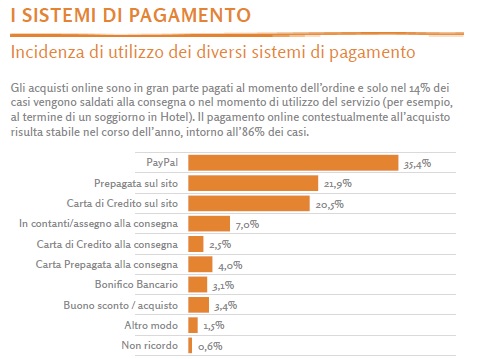

Negli ultimi sei mesi tre acquirenti online su quattro (75,4%) hanno comprato sulla rete, utilizzando esclusivamente il sito web.

Si sta affermando una nuova modalità di acquisto a distanza, sempre online ma non sul web, bensì via App su dispositivi mobili.

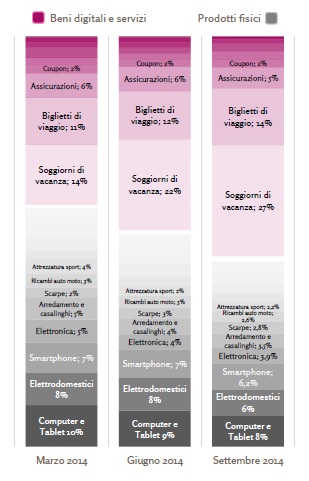

Il profilo della curva mensile mostra l’evidente stagionalità del fenomeno: i picchi di luglio mettono in risalto il forte contributo del settore turistico.

Il peso del comparto turistico nella spesa online è passato dal 25% nel primo trimestre, al 34% nel secondo, fino al 41% nel trimestre appena concluso.

In termini più generali, oggi possiamo parlare di un vero e proprio “Superconsumatore”, profondamento diverso dal passato, poiché ha preso il pieno controllo del processo di acquisto per soddisfare i suoi bisogni.

Per scaricare la ricerca di NetComm, clicca QUI

Condividi:

AMAZON HA SEMPRE FAME DI NUOVI BUSINESS

Per il momento sono solo indiscrezioni di rete.

Amazon inaugurerà a breve un nuovo settore di attività lanciandosi nel mondo dei viaggi.

Il debutto di Amazon nel travel potrebbe avvenire già il prossimo 1° gennaio con un’offerta simile a quella di altri siti di viaggi, cioè la prenotazione di alberghi con prezzi e disponibilità della camere.

Esclusa invece la possibilità di prenotare voli.

Il servizio dovrebbe partire dagli Stati Uniti con test nelle aree di New York, Los Angeles e Seattle, dove sembra che il sito di Jeff Bezos abbia già concluso accordi con alcune grandi strutture, selezionate – pare – in base alle recensioni pubblicate su TripAdvisor.

La commissione di Amazon sulle prenotazioni potrebbe essere del 15% e gli utenti potranno probabilmente pagare utilizzando il proprio account Amazon.

Condividi:

L’IMMAGINE DI MARCA DELLE NAZIONI. Scarica il rapporto pubblicato da FutureBrand

La società di consulenza FutureBrand ha pubblicato l’indagine annuale “Country Brand Index”.

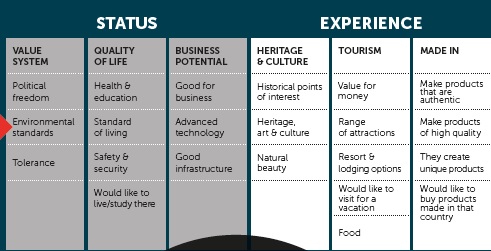

Il report analizza la reputazione dei paesi e ne stila la classifica sulla base della percezione che ne ha l’opinione pubblica internazionale rispetto a 6 indicatori:

– sistema di valori,

– qualità della vita,

– potenziale di business,

– tradizione e cultura,

– turismo

– qualità percepita della produzione (il made in…).

L’Italia perde 3 posizioni e scende quest’anno al 18° posto.

Al primo posto del ranking c’è quest’anno il Giappone, che ha scalzato la Svizzera, ora al secondo posto.

Segue la Germania, che rispetto alla precedente classifica, quella del 2012, avanza di ben 4 posizioni.

Il resto delle prime 10 posizioni sono occupate da Svezia, Canada, Norvegia, Stati Uniti, Australia, Danimarca e Austria.

Quest’anno il report, stilato sulla base di interviste a 2.530 opinion leader e frequent flyer per business e per turismo di 17 paesi del mondo, ha preso in esame 75 paesi.

Di questi, solo 22 si sono qualificati come “brand-paese”, cioè in possesso di caratteristiche competitive e misurabili che li distinguono nella percezione internazionale.

La reputazione di un paese e la sua caratterizzazione nella percezione collettiva è infatti ciò che determina la propensione degli investitori a portarvi business, quella dei viaggiatori a visitarlo e a consigliarlo ad altri, quella dei consumatori ad acquistarne i prodotti.

Per la prima volta è il Giappone a conquistare la vetta della classifica come

brand-paese più forte a livello internazionale grazie al primo posto guadagnato rispetto ai parametri “potenziale di business” e “made in”, cioè qualità dei prodotti, e all’elevato posizionamento negli ambiti “turismo” e “cultura e tradizione”.

Il Country Brand Index evidenzia che nei prossimi 3 anni i paesi che si muoveranno più rapidamente verso la cima della classifica sono Cina, Emirati Arabi, Corea, Israele e Qatar: a loro favore giocano le buone performance in tema di potenziale di business, la propensione all’innovazione e le competenze diffuse nei settori della tecnologia e dell’energia.

Fra questi paesi “emergenti” il più ambito dal punto di vista turistico è la Cina, con il 50% degli intervistati che ha dichiarato di volerla visitare nei prossimi 5 anni, mentre in termini di percezione della qualità dei prodotti il primo posto va alla Corea, che vanta aziende leader quali Samsung, Hyunday, LG, Daewoo.

Emerge dal report la correlazione diretta tra le performance di un paese e la sua reputazione, esplicitata da 5 aspetti.

Innanzi tutto, la notorietà non fa di una destinazione un brand-paese: per esempio, l’Italia ha un punteggio migliore del Giappone in quanto a notorietà (89% a 84%), ma si trova 17 posizioni più in basso in classifica.

I brand-paese sono associati ai brand di prodotto: gli intervistati hanno dimostrato di conoscere un numero maggiore di brand di prodotto se legati a un brand-paese.

Per il Giappone sono stati per esempio citati spontaneamente i brand Toyota, Nintendo, Honda, Sony, Toshiba e Panasonic.

Ai brand-paese viene riconosciuta un’expertise di categoria: la Francia è più spesso associata alla moda, la Germania all’industria dell’auto e il Giappone alla tecnologia.

Ai brand-paese sono riconosciute maggiori competenze tecnologiche, di innovazione e di tutela dell’ambiente.

Il CAPITOLO ITALIA

Il Country Brand Index scatta una fotografia dei paesi nella loro interezza: per questo l’Italia, nonostante la percezione positiva della qualità dei suoi prodotti, perde posizioni.

Il Belpaese registra buone performance reputazionali sul fronte del turismo, della tradizione e della cultura, ma è debole sulle potenzialità per il business, sul sistema di valori e perfino sulla qualità della vita.

La percezione internazionale dell’Italia pare essere quella di un paese con grandi attrattive culturali, artistiche, naturali, gastronomiche, ma con poca attenzione all’ambiente, infrastrutture scarse, poco appeal in termini di sicurezza, istruzione, tolleranza, libertà politica e standard di vita.

Un paese quindi poco appetibile dagli investitori e non brillante sul fronte della tecnologia evoluta.

Il report indica inoltre che il made in Italy gode di buona reputazione, ma nell’opinione pubblica internazionale emergono dubbi sul reale luogo di fabbricazione dei prodotti nonché sulla loro alta qualità.

All’Italia è riconosciuta l’eccellenza per la moda, il cibo, il lusso, l’industria automobilistica e le bevande alcoliche, ma in quanto a servizi finanziari, internet, media, tecnologia, energia, trasporti e retail la nostra expertise è giudicata più bassa.

Per scaricare il report pubblicato da FutureBrand, clicca QUI.

Condividi:

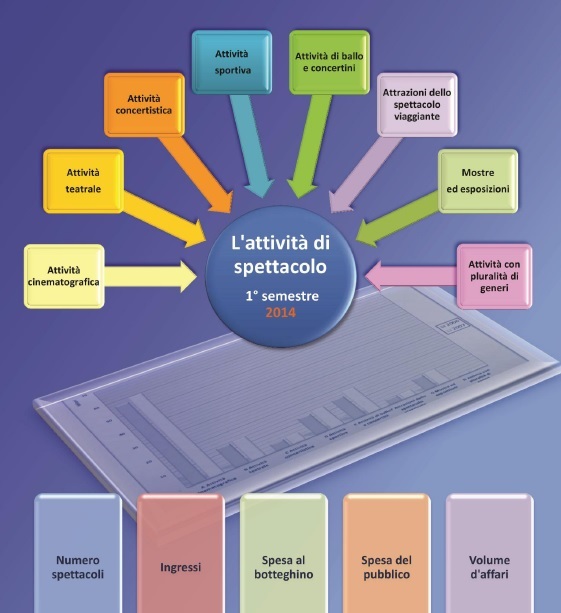

QUANTO SPENDONO GLI ITALIANI PER LA CULTURA ? Scarica il rapporto della SIAE

La SIAE ha pubblicato il 1° rapporto semestrale 2014 su “L’attività dello spettacolo”.

Ecco i principali indicatori.

Gli italiani hanno scoperto il piacere di visitare le mostre.

A fronte di un leggero aumento del prezzo dei biglietti di ingresso (6,16 per cento) rispetto a un anno fa la spesa al botteghino per le mostre e le esposizioni è aumentata di quasi il 31 per cento, per 81 milioni, 390 mila e 420 euro di incasso.

In sei mesi il numero degli spettatori è aumentato del 23,14 per cento e ha superato i 12 milioni.

Il resto del mondo dello spettacolo regge alla crisi, anche se vanno particolarmente male la lirica e la rivista: la prima perde quasi il 17 per cento di incassi, la seconda il 18 per cento.

Soffre la crisi anche il teatro, un settore in cui scendono la spesa del pubblico (4,74 per cento) e il volume d’affari (5,06 per cento).

Tra gennaio e giugno 2014 è andata bene per le manifestazioni sportive (più 16,35 per cento di spesa al botteghino) e per il settore di ballo e concertini, più 3,03 per cento.

Il cinema sostanzialmente tiene, con lo 0,30 in meno per cento, ma solo se ci limitiamo al confronto con lo stesso periodo dello scorso anno.

Perché se lo sguardo si allunga invece agli anni precedenti, si ha l’esatta misura della crisi che attanaglia il settore: nel primo semestre del 2010, il cinema aveva fatto registrare 410 milioni circa di spesa al botteghino, il che vuol dire quasi 100 milioni in più rispetto al dato 2014, che è di quasi 311 milioni di euro.

Ecco il report della SIAE

Condividi:

LA CRISI DELLA COPPIA ITALIANA. leggi lo studio dell’Istat

Nel 2013, per la prima volta il numero dei matrimoni scende sotto quota duecentomila.

Sono stati celebrati in Italia 194.057 matrimoni (13.081 in meno rispetto al 2012).

Ancora un forte calo, dunque, in linea con l’accentuarsi della tendenza alla diminuzione in atto dal 2008: circa 53 mila nozze in meno negli ultimi 5 anni (pari a oltre un quinto delle celebrazioni del 2008).

A diminuire sono soprattutto le prime nozze tra sposi di cittadinanza italiana: 145.571 celebrazioni nel 2013, oltre 40 mila in meno negli ultimi cinque anni.

Questa differenza spiega da sola il 77% della diminuzione osservata per il totale dei matrimoni nel 2008-2013.

I matrimoni misti, cioè quelli in cui un coniuge è italiano e l’altro straniero, ammontano a 18.273 nel 2013.

La tipologia prevalente è quella in cui è la sposa ad essere di cittadinanza straniera: 14.383 nozze (il 78% di tutti i matrimoni misti). Una sposa straniera su due è cittadina di un paese dell’Est Europa (Ue e non-Ue).

Diminuiscono anche i matrimoni successivi al primo, scendendo da 34.137 del 2008 a 30.691 del 2013, ma il ritmo della flessione è più contenuto di quello delle prime nozze.

Pertanto, la loro quota sul totale continua ad aumentare, dal 13,8% del 2008 al 15,8% del 2013.

Per scaricare lo studio dell’ISTAT, clicca QUI

{kind=link}