Home » Articles posted by Rino Scoppio (Pagina 31)

Author Archives: Rino Scoppio

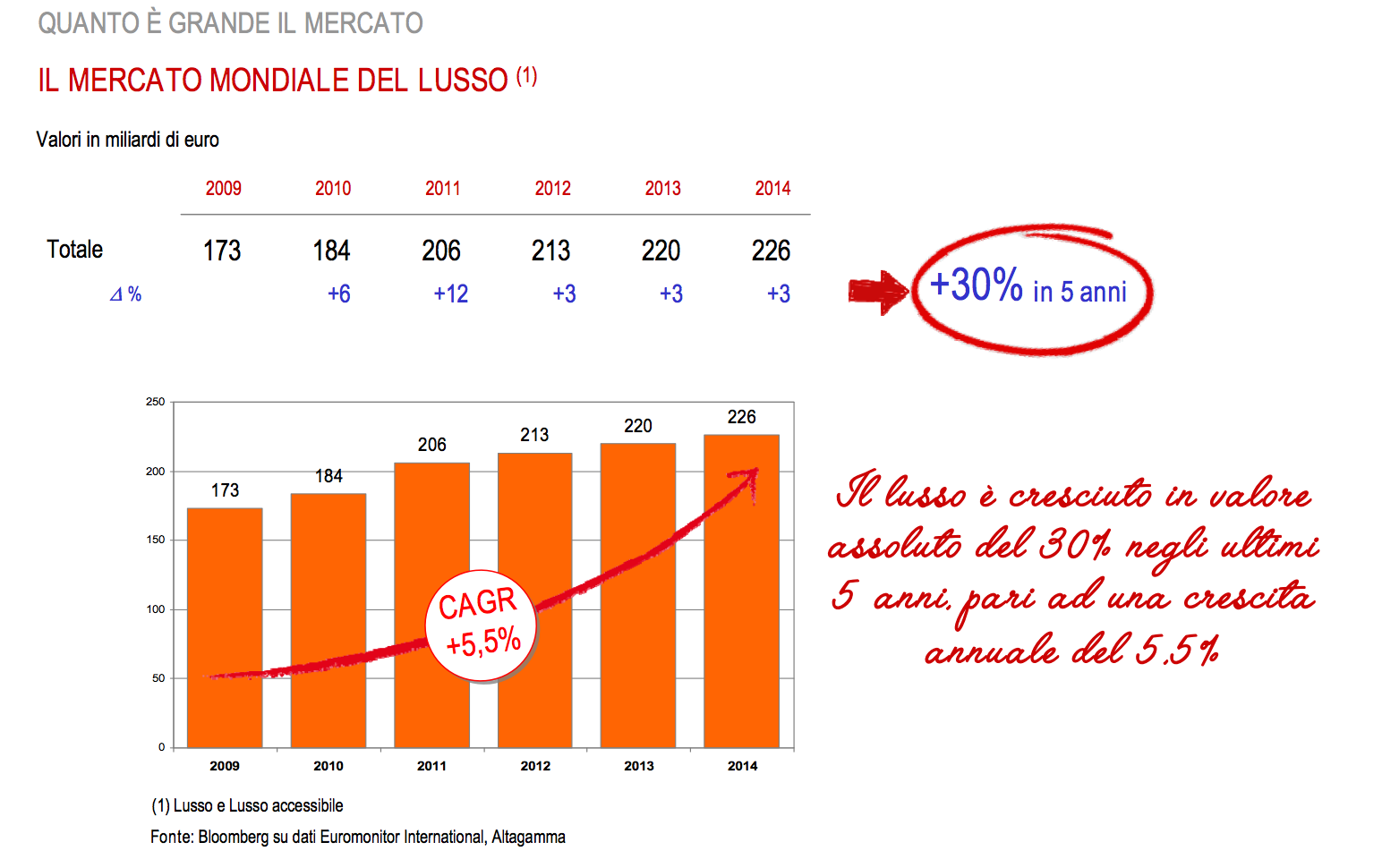

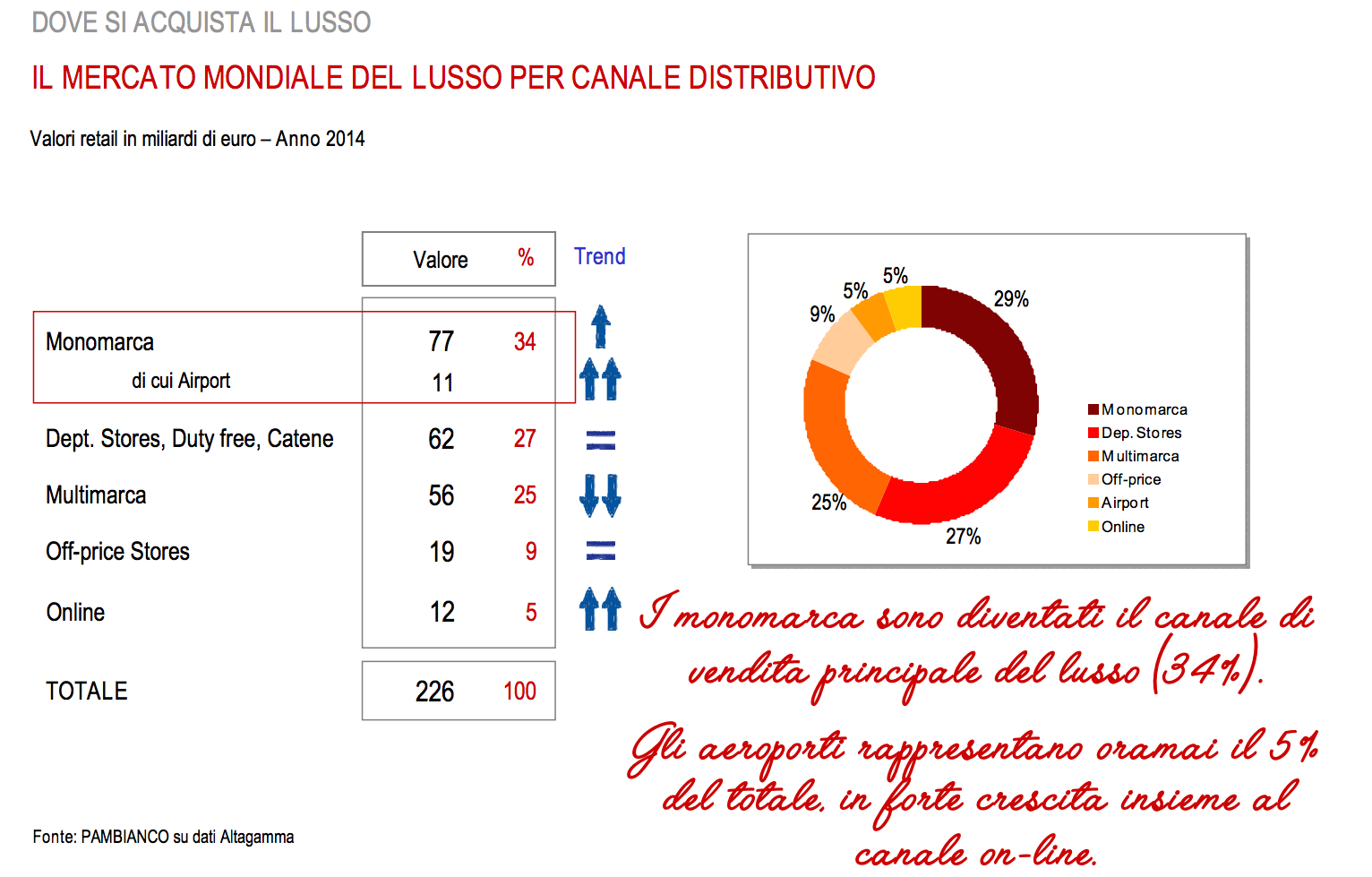

IL LUSSO NON VA MAI IN CRISI. Leggi il rapporto pubblicato da Pambianco

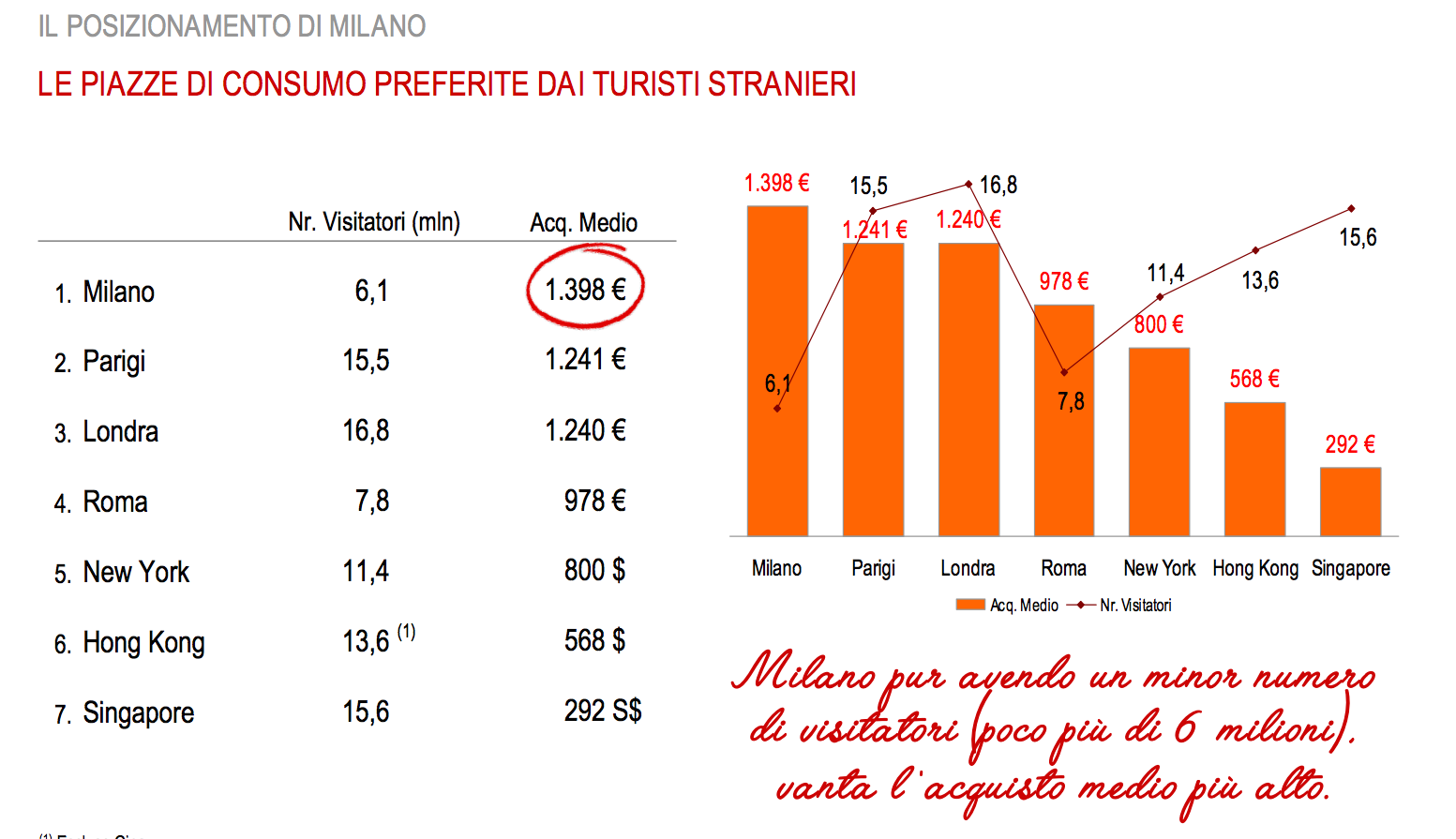

È Milano la capitale dello shopping mondiale.

Lo conferma una ricerca condotta da Pambianco Stategie di Impresa per Sea presentata nei giorni all’aeroporto di Malpensa.

Ad oggi, il 37% del lusso mondiale è acquistato dai turisti e l’Europa è il mercato che registra le più alte percentuali di vendita rispetto a quelle realizzate dai consumatori locali.

In Italia, il 60% dello shopping viene realizzato dagli stranieri.

Ma è entrando nel dettaglio dei dati relativi agli scontrini medi che Milano conquista un ruolo rilevante.

Pur avendo un numero di visitatori inferiore rispetto alle capitali internazionali (poco più di 6 milioni all’anno), Milano vanta l’acquisto medio più alto rispetto a tutte le altre capitali: 1.398 euro contro i 1.241 di Parigi e 1.240 di Londra.

La ragione è legata alla tipologia di turisti e al percepito di Milano nel mondo.

Il capoluogo è considerato la capitale dello shopping e attira un target di turisti omogeneo di livello alto o medio-alto il cui principale scopo della visita a Milano è proprio lo shopping .

I Duty Free Shop sono fra i canali preferiti insieme ai negozi monomarca.

Per scaricare il rapporto di Pambianco, clicca QUI

Condividi:

IL CAPITALE UMANO NEL MONDO. Scarica gratis il report pubblicato dal World Economic Forum

Il World Economic Forum ha pubblicato ieri “The Human Capital Report 2015”.

Il primo rapporto interamente dedicato alla capacità di un paese di crescere i talenti tramite l’istruzione, lo sviluppo e l’utilizzo delle competenze

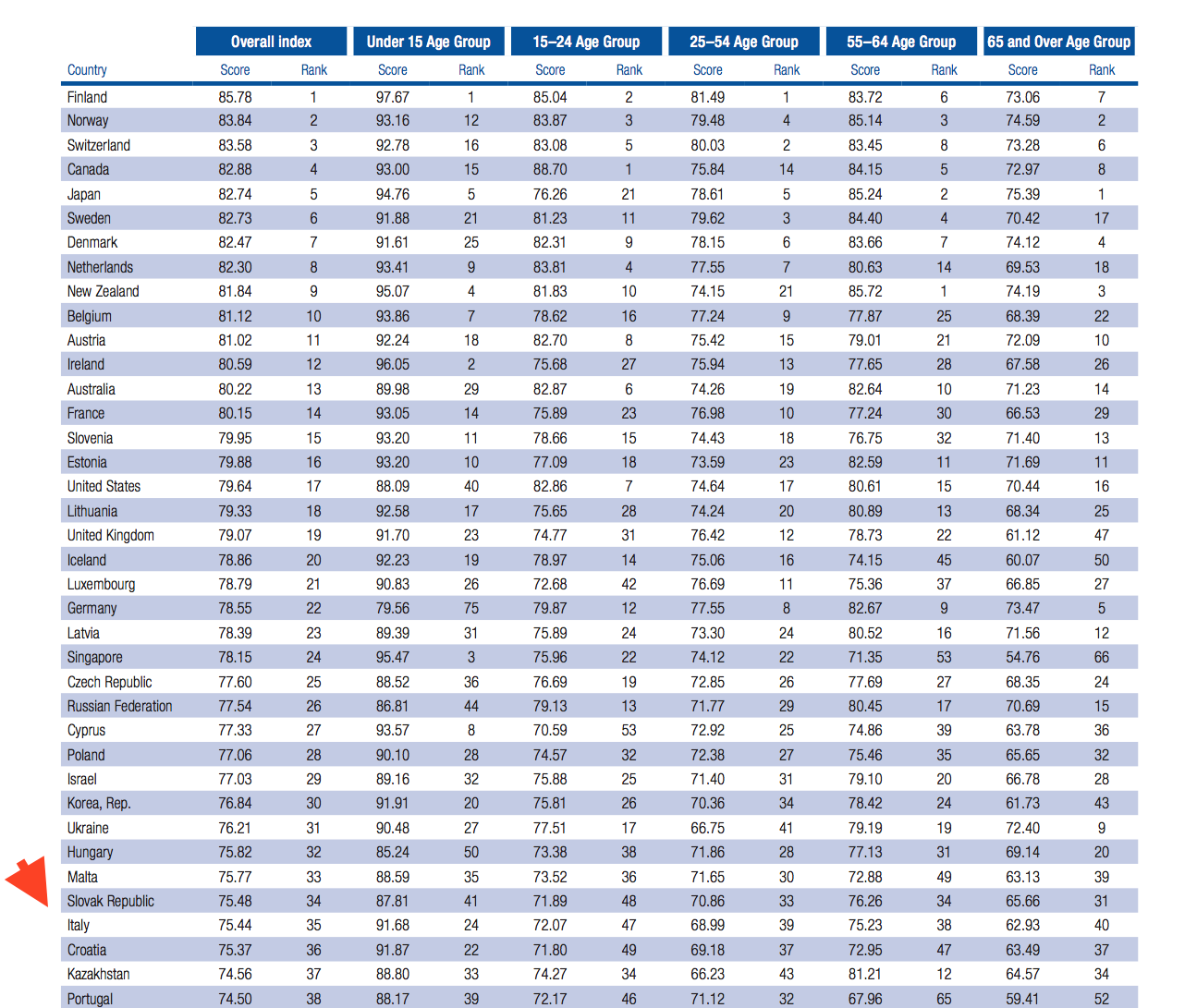

L’Italia fatica ad avere un capitale umano all’altezza dei suoi competitor.

Siamo 35esimi su 135 paesi ma il dato più allarmante forse è un altro.

E cioè il 118esimo posto per disoccupazione giovanile.

Il rapporto del Wef valuta la capacità di fare leva sul capitale umano.

In testa si posiziona la Finlandia, davanti alla Norvegia e alla Svizzera.

A seguire si trovano il Canada, il Giappone, la Svezia, la Danimarca, l’Olanda, la Nuova Zelanda e il Belgio.

Per trovare l’Italia nel ranking bisogna scendere fino al 35esimo posto.

Una posizione che la colloca prima della Spagna (41esima), ma dietro agli Stati Uniti (17esimi), alla Francia (14esima), al Regno Unito (19esimo) e alla Germania (22esima).

Degno di nota è poi il fatto che tute le economie emergenti figurano abbastanza indietro nella classifica nonostante trainino da anni la locomotiva della crescita.

La Cina infatti è solo 64esima, il Brasile 78esimo e l’India 100esima.

A proposito del nostro paese il rapporto sottolinea come sia sostenuto dai passati investimenti in capitale umano, ma anche frenato «da posizioni relativamente basse nella qualità dell’istruzione, nella formazione e nell’andamento del mercato del lavoro».

Una circostanza che balza agli occhi analizzando il “country profile” dedicato all’Italia.

Le “zavorre” principali sono soprattutto il tasso di disoccupazione dei 15-24enni (116esimo posto) e la loro elevata disoccupazione (118esimo).

Mancanza di lavoro che è drammatica anche tra gli over 65 dove ci posizioniamo al 114esimo posto.

Anche il nostro fronte scolastico lascia a desiderare: per la qualità del sistema di istruzione secondaria e terziaria ci posizioniamo al 57esimo posto. sia pure associato a un 15esimo posto nel conseguimento del diploma.

E – altra nota dolente – siamo ancora più indietro tanto per il numero di laureati (62esimo posto per i 25-54enni) quanto per la qualità dei servizi di formazione dei dipendenti (116esimo posto).

Tutto questo le imprese sembrano saperlo già da tempo. Sulla percezione dello sviluppo del capitale umano che le imprese hanno l’Italia si colloca ben sotto la sufficienza per la capacità di attirare talenti (voto 2,3 in una scala 1-7) e di mantenerli (2,6).

Promozione piena invece per la qualità delle business schools (5,08) e dell’istruzione in matematica e scienze (4,47).

Per scaricare il rapporto, clicca QUI

Condividi:

E’ UFFICIALE. Da oggi parte il nuovo accordo fra Facebook e gli editori. Ecco come funziona

L’annuncio ufficiale di Facebook.

E’ operativo il nuovo accordo con gli editori di quotidiani e periodici.

Il nuovo prodotto si chiama Instant Articles.

Permette di creare, all’interno dell’app iOS di Facebook, articoli «veloci e interattivi».

Facebook spiega la nuova offerta come risposta alla crescente condivisione di news all’interno del social network, specie su mobile, che ormai da anni è la prima piattaforma di accesso (nell’ultima trimestrale il 73% dei ricavi arrivavano proprio dall’app per smartphone).

Il problema è la lentezza di caricamento: da click sul link all’apertura dell’articolo l’azienda calcola che in media ci vogliano 8 secondi.

Con Instant article l’apertura diventa 10 volte più veloce.

Instant Articles introduce inoltre una serie di funzioni interattive che stanno sperimentando al momento 9 grossi partner: The New York Times, National Geographic, BuzzFeed, NBC, The Atlantic, The Guardian, BBC News, Spiegel e Bild.

Sarà possibile zoomare e esplorare le foto ad alta risoluzione inclinando il telefono, guardare video in auto-play scorrendo l’articolo, mappe interattive esplorabili, didascalie audio e la possibilità di mettere like e commentare le singole parti di un articolo.

L’esperienza sembra ispirarsi alle web stories che da qualche anno sono diventate una opportunità per visualizzare in profondità – con video, grafiche, testo e immagini – reportage e storie anche di ampio respiro.

Ecco il video:

Il punto più delicato è il modello di business e il rapporto con gli editori, visti i trascorsi di Google. Facebook, a differenza di Google News che dà solo una anteprima e un link a un articolo, con Instant Articles fa qualcosa di più ma propone allo stesso tempo una spartizione dei ricavi ai publisher.

Instant Articles offre agli editori il controllo sulle proprie storie, brand experience e opportunità di monetizzazione.

Gli editori possono vendere pubblicità all’interno dei propri articoli e mantenere le entrate, oppure possono scegliere di utilizzare Facebook Audience Network per monetizzare gli spazi invenduti.

Gli editori avranno anche la possibilità di monitorare i dati e il traffico attraverso comScore e altri strumenti di analisi» spiega la nota di Facebook.

Come aveva scritto il Wall Street Journal, le pubblicità potranno apparire all’interno a Instant Articles.

Nel caso in cui queste siano vendute dagli editori, il 100% dei ricavi rimarrà a loro, se invece se ne occuperà Facebook, dovranno rinunciare al 30%.

Ecco l’annuncio ufficiale

Condividi:

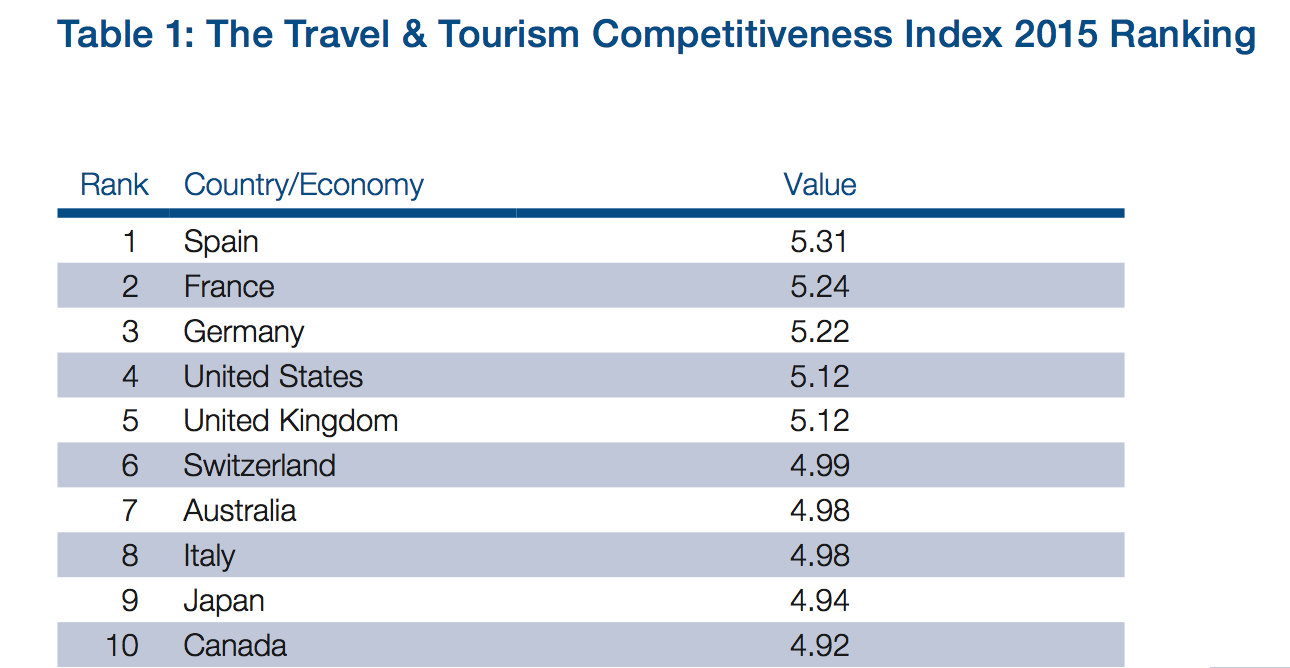

LE NAZIONI LEADER MONDIALI NEL TURISMO. Scarica il report completo (516 pagine)

Il World Economic Forum ha pubblicato il “Travel and Tourism Competitiveness Report 2015”.

E’ la Spagna il Paese più competitivo del mondo per il turismo.

L’Italia è solo ottava

Per gli analisti del World Economic Forum pesa di più la scarsa priorità data al turismo, i prezzi alti e la pressione delle tasse.

La graduatoria 2015 oltre ad assegnare per la prima volta la palma d’oro alla Spagna mette sul podio anche la Francia e la Germania, davanti agli Usa, al Regno Unito e alla Svizzera.

La forza dell’Italia – sottolinea il rapporto – sta nelle sue risorse naturali e culturali (quinta) e nelle infrastrutture (13esima), ma resta molto cara (133esima per la competitività dei prezzi) e risente di un contesto poco favorevole per le imprese (127esima), di una burocrazia soffocante, di tasse elevate e una normativa sul lavoro molto rigida.

Andando nel dettaglio dei singoli indicatori, l’Italia è infatti 140esima (quindi penultima) per le ricadute della tassazione sugli incentivi a lavorare o a investire.

Per l’aliquota delle tasse sui profitti è al 129esimo posto.

Pesa anche il sistema giudiziario, visto il 140esimo posto nell’efficienza del contesto legale per risolvere le dispute.

Per scaricare il report del World Economic Forum, clicca QUI

Condividi:

A LECCE UN APERITIVO PER GARANZIA GIOVANI

Condividi:

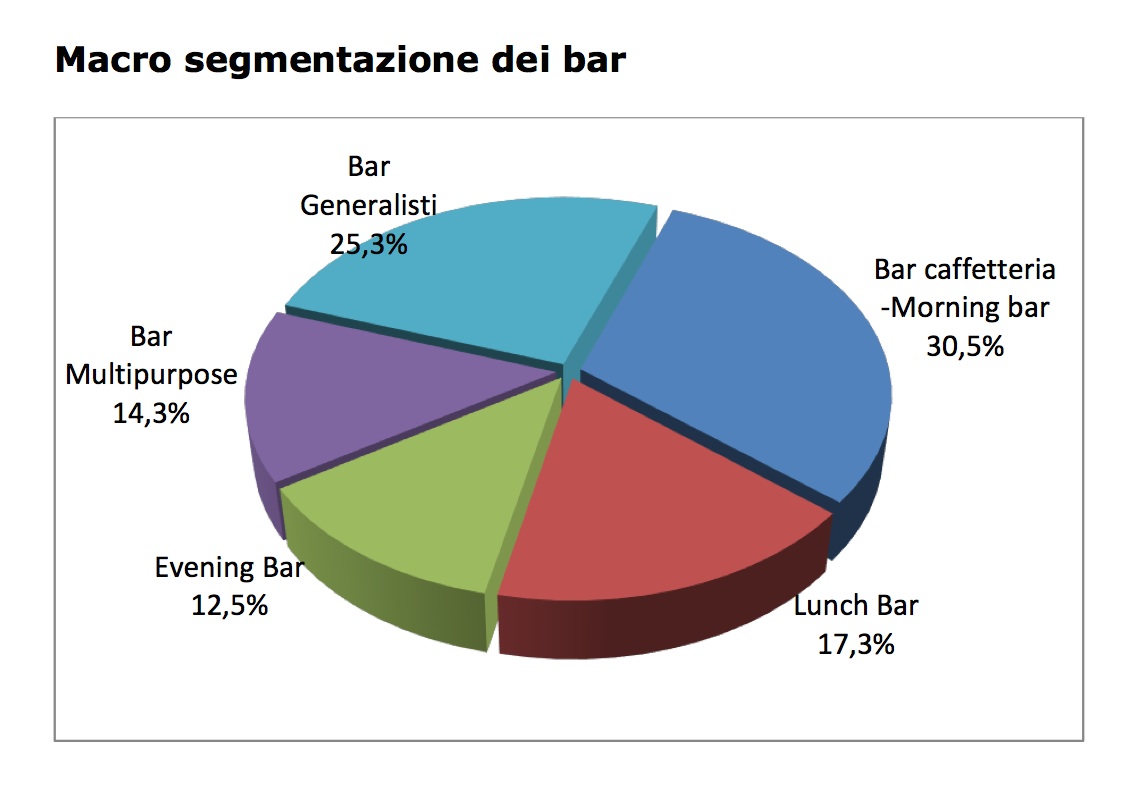

LA COLONNA PORTANTE DEL COMMERCIO ITALIANO. Scarica l’ultima indagine con tutte le statistiche del 2014

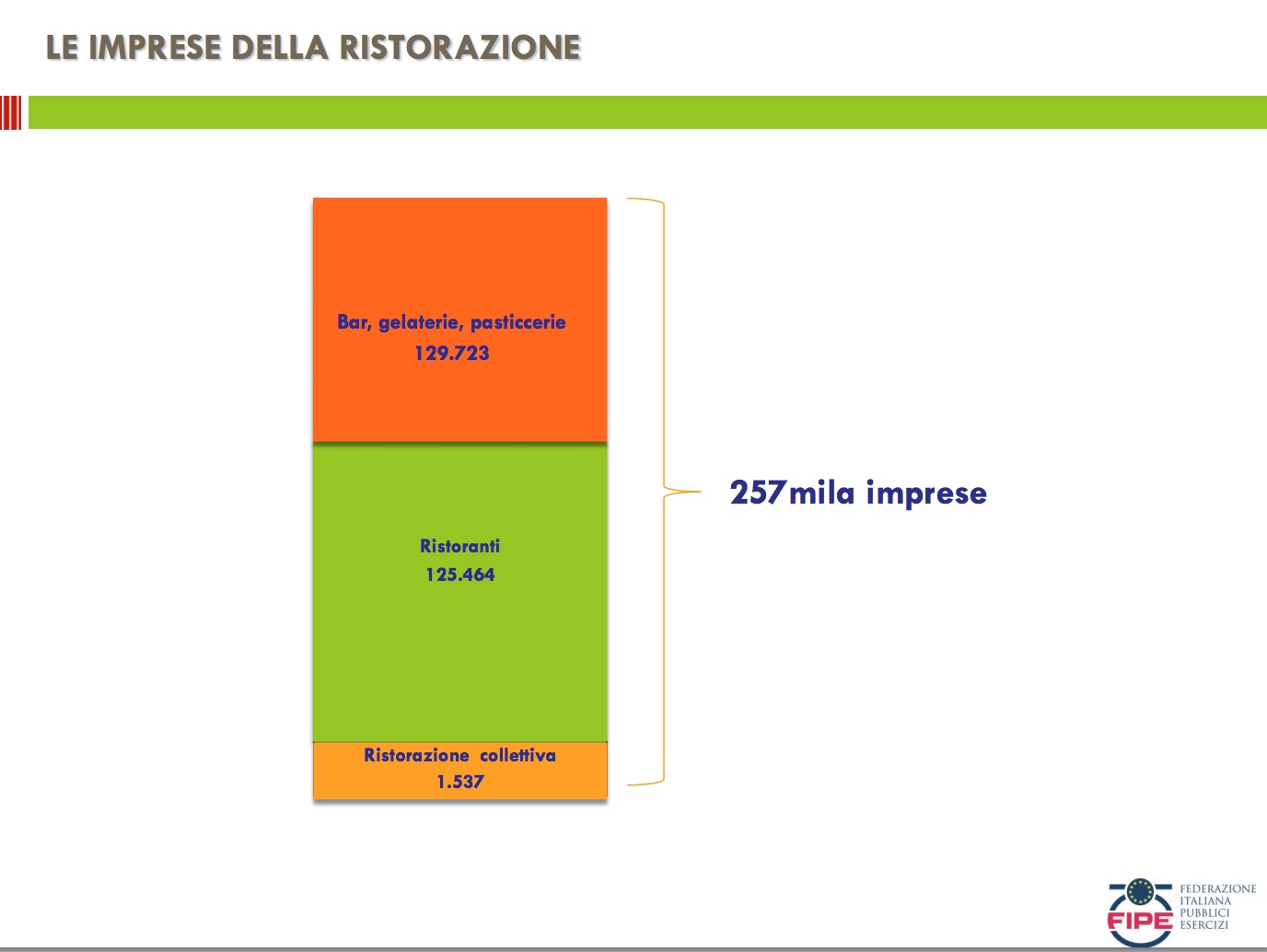

La FIPE Confcommercio ha pubblicato i dati sui bar in Italia nel 2014.

Con la crisi cambiano i consumi e le attività commerciali si trasformano.

E’ questo un fenomeno che investe tutta la filiera del “fuoricasa”, ma che trova la sua massima espressione nel mondo dei bar: un comparto da sempre più dinamico e più sensibile ai mutamenti della società rispetto ad altre tipologie di locali della ristorazione.

Il settore genera consumi per 18 miliardi di euro, che impiega oltre 360.000 addetti, di cui il 60% donne, con una situazione occupazionale improntata ad una sostanziale stabilità, come testimoniano i 154.205 contratti a tempo indeterminato (il 72% dei rapporti di lavoro stipulati in questo mercato).

Ecco allora la progressiva affermazione di bar pasticceria, bar gelateria, lunch bar, bar multi proposta ed evening bar.

Sono tutti locali che cambiano pelle lungo l’arco della giornata diversificando le occasioni di consumo: dalla colazione al pranzo fino alla cena e al dopo cena.

Guardando ai consumi alimentari, il risultato di questa metamorfosi ha in parte consentito al settore di resistere meglio alla crisi rispetto ai tradizionali locali come i ristoranti e simili.

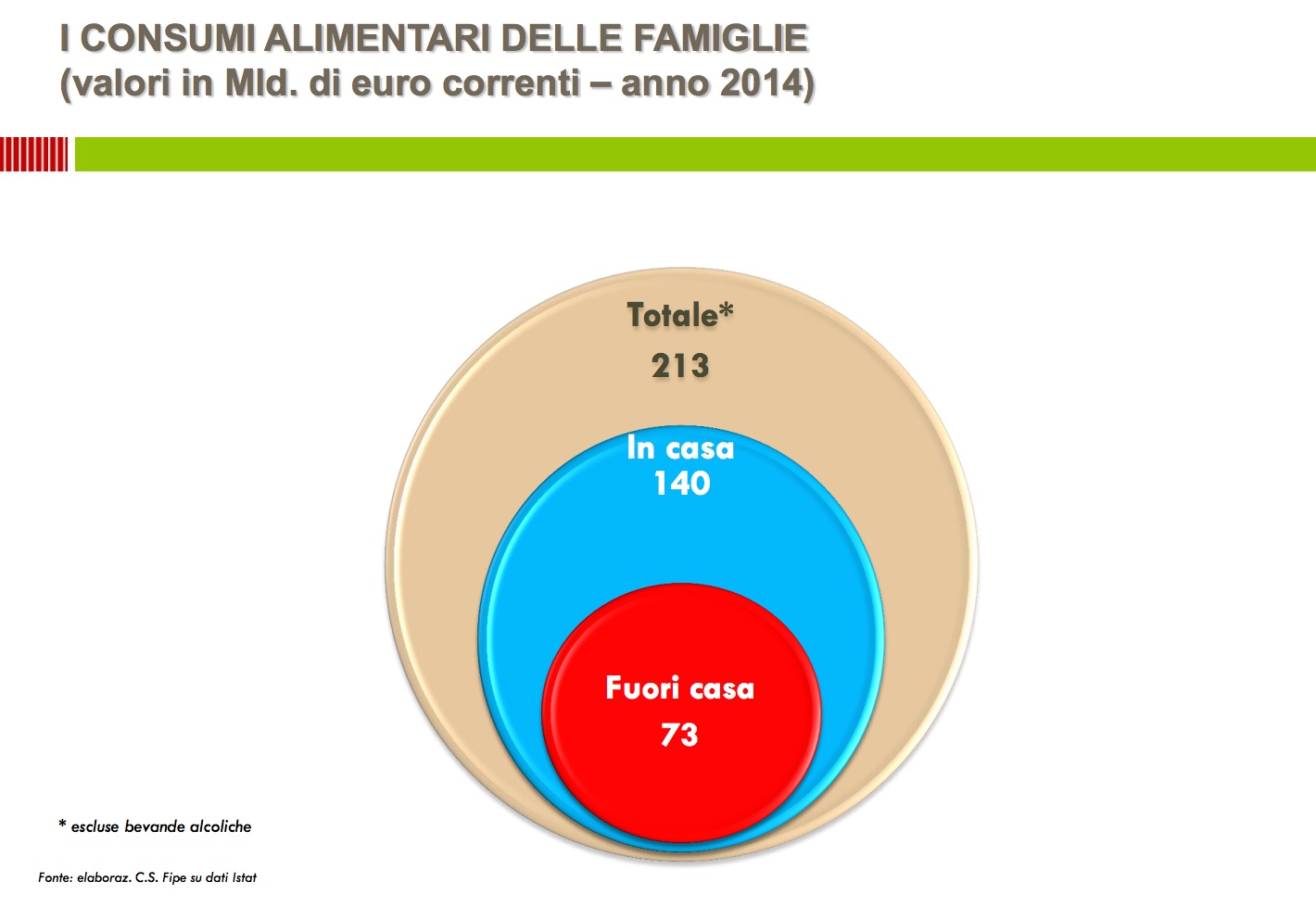

Numeri alla mano, secondo l’ultimo report del Fipe (Federazione italiana pubblici uffici), risulta che la spesa delle famiglie per il “fuori casa” è stata nel 2014 di 73 miliardi di euro, di cui 18 miliardi di euro hanno riguardato i bar nelle loro diverse tipologie.

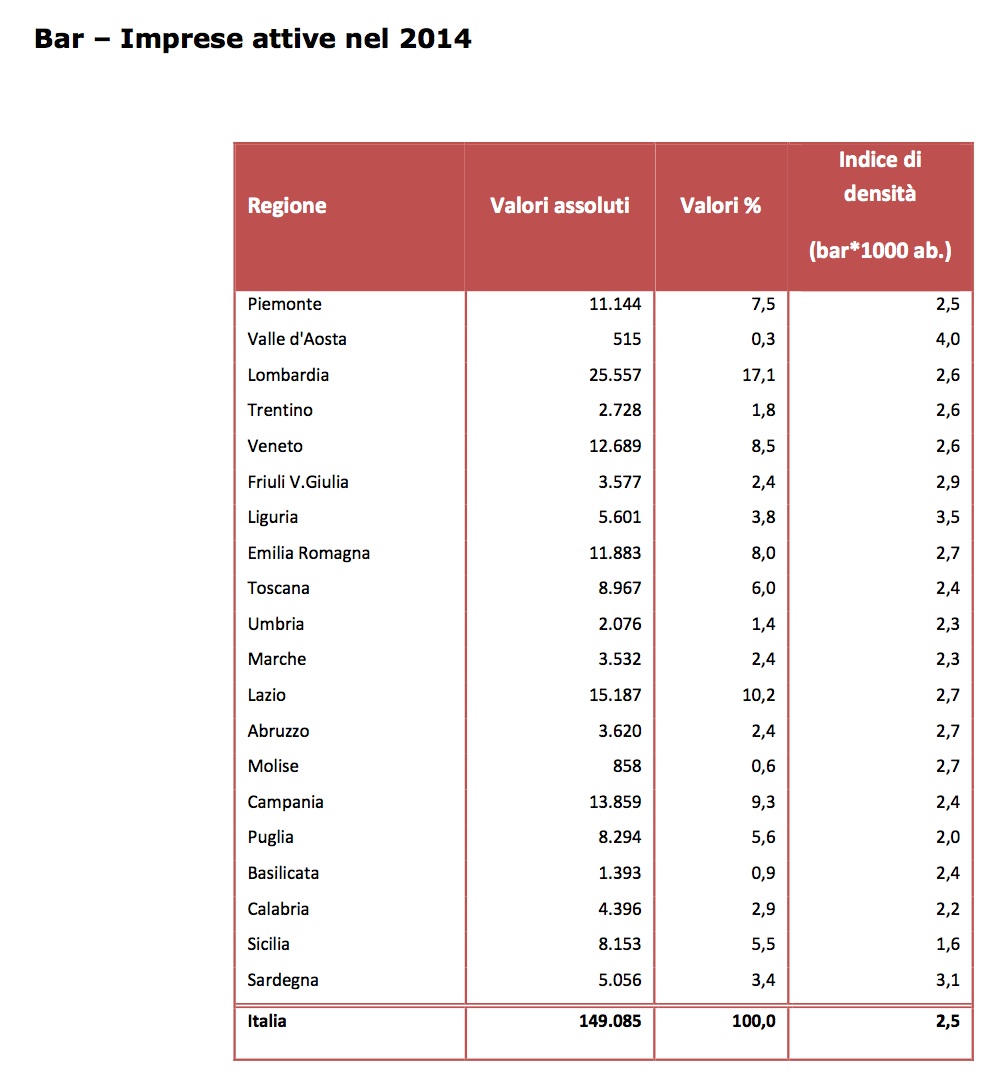

Ad oggi in Italia sono attivi 149.085 bar che danno lavoro ad oltre 360mila addetti, di cui il 60% donne, con una situazione occupazionale improntata ad una sostanziale stabilità, come testimoniano i 154.205 contratti a tempo indeterminato (il 72% dei rapporti di lavoro stipulati in questo mercato).

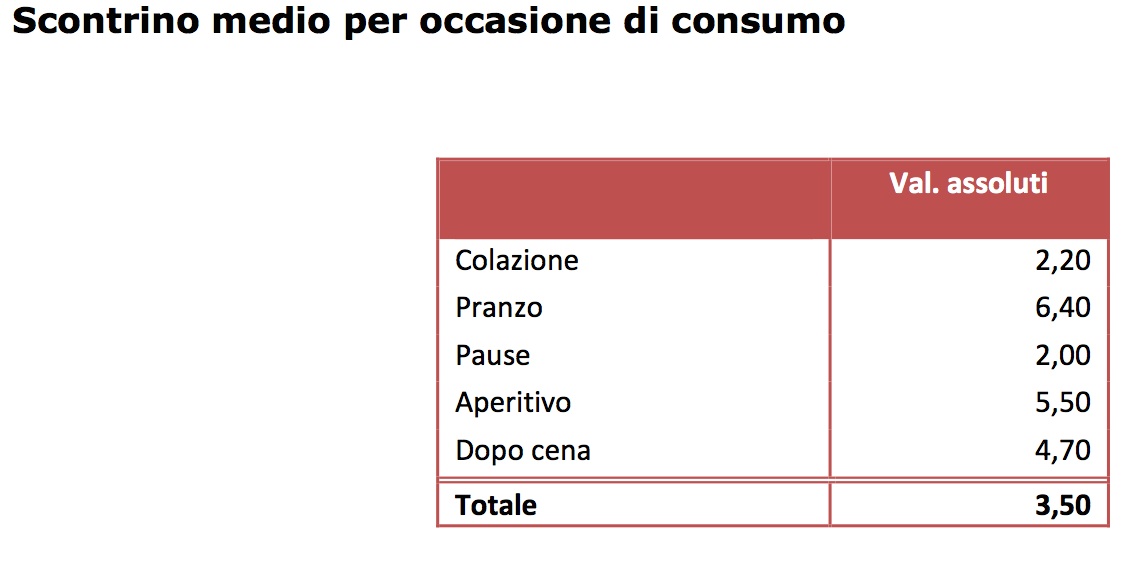

Lo scontrino medio è di 3,50 euro, per un totale di oltre 5 miliardi di transazioni commerciali effettuate nei bar: in particolare, la colazione vale 2,20 euro e il pranzo 6,40 euro.

Analizzando invece gli acquisti per occasione di consumo si evidenzia che il 58% della spesa effettuata a colazione riguarda caffetteria e prodotti da forno, mentre nel dopocena oltre un acquisto su due è relativo alle bevande, sia alcoliche che analcoliche.

Per quanto riguarda la questione prezzi e consumi, ad oggi in media un espresso consumato al bar costa 0,94 euro, un cappuccino 1,27 euro e un panino 3 euro.

La ricerca della Fipe mette in evidenza, però, che nel solo 2014 sono stati aperti 8.236 esercizi e 13.256 ne sono stati chiusi, con un saldo negativo di 5.020 imprese.

Lo scenario risulta sempre variabile, con un tasso di sopravvivenza degli esercizi a cinque anni che si aggira intorno al 50%: questo significa che delle 8.000 imprese avviate nel corso del 2015 solo 4.000 saranno ancora in attività nel 2018.

Parlando della ripartizione territoriale lungo lo Stivale, ben il 17,1% del totale dei bar si concentra in Lombardia con oltre 25.000 esercizi; si segnalano inoltre i 15.187 bar del Lazio (10,2% del totale) e i 13.859 della Campania (9,3% del totale).

Per scaricare il rapporto della FIPE, clicca QUI

Condividi:

I COMPORTAMENTI DI ACQUISTO DEI CONSUMATORI. Scarica gratis l’indagine mondiale pubblicata dalla Nielsen

La Nielsen ha pubblicato il Rapporto THE FUTURE OF GROCERY.

L’indagine è stata eseguita su un campione di 30.000 individui in 60 Paesi, tra i quali l’Italia.

L’80% degli italiani frequenta mercati rionali e negozi tradizionali parallelamente a ipermercati e supermercati, scelti ancora dal 97% della popolazione.

Il 22% dichiara di andare più spesso nei discount rispetto a 12 mesi fa per acquisti food & grocery.

Le casse self service dei supermercati vengono utilizzate dal 33% dei consumatori (23% la media UE) e solo il 17% dichiara di non volerne ancora fare uso.

I consumatori italiani sono più propensi rispetto agli europei a rivolgersi a diverse tipologie di punti di vendita coniugando la frequentazione delle grandi superfici a quella di superette e negozi tradizionali

Il canale fisico e il digitale stanno avendo sempre più punti di intersezione e si configurano come uno complementare all’altro.

E’ opportuno studiare iniziative che avvicinino l’acquisto presso i punti fisici alla dimensione online, fornendo sempre più informazioni e servizi lungo il percorso della spesa degli italiani.

Il 50% dei consumatori, emerge ancora dalla ricerca, acquista online.

Ma l’esperienza del virtuale sta prendendo piede anche all’interno del canale fisico.

Inoltre, il 42% degli intervistati si dichiara favorevole a fare uso dei buoni sconto promozionali online o mobile, con un gradimento significativamente superiore rispetto agli europei (30%).

Tra le esigenze dei consumatori nel punto di vendita fisico emerge che il 47% ritiene che recarsi in un supermercato possa essere un’occasione di svago, il 45% desidera collegarsi alla rete WIFI del distributore per rendere l’esperienza d’acquisto più personalizzata, il 41% vorrebbe poter esporre le proprie esigenze personali al retailer per avere offerte più targettizzate e il 24% vorrebbe avere a disposizione un personal shopper che lo aiuti nella spesa.

Per scaricare l’indagine della Nilesen, clicca QUI

Condividi:

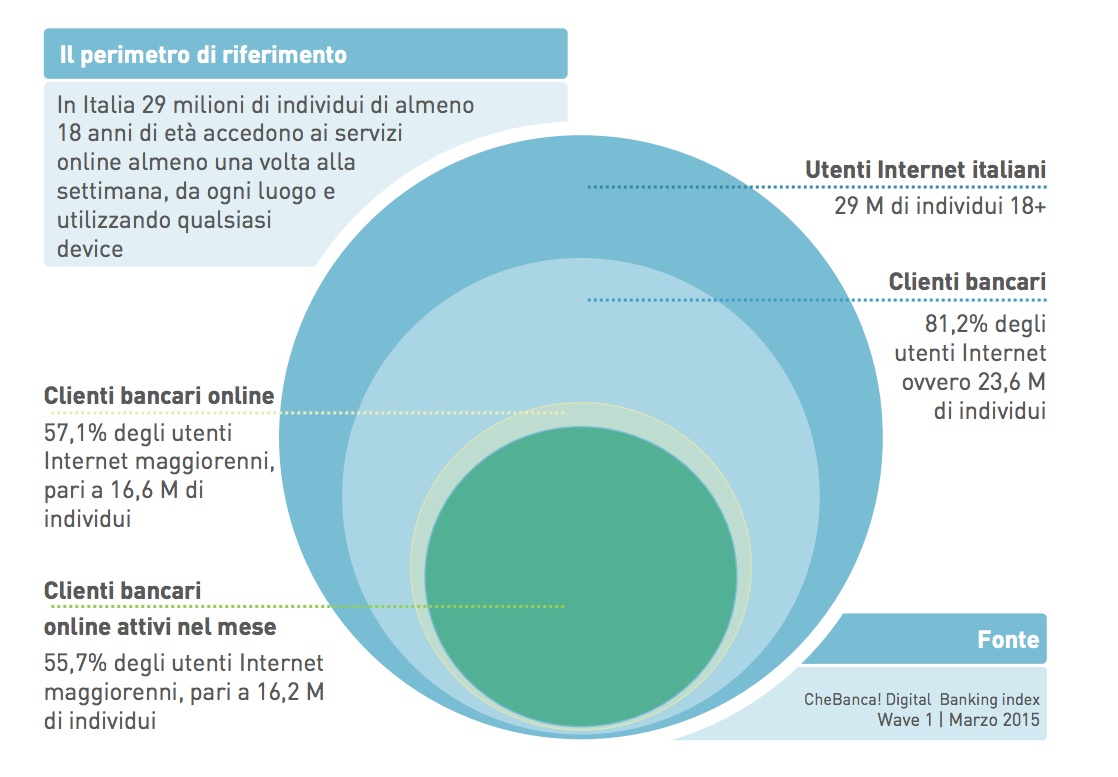

L’HOME BANKING IN ITALIA. Scarica l’indagine pubblicata da Che Banca!

Che Banca! e Human Highway hanno pubblicato la ricerca Digital Banking Index.

E’ uno studio dedicato alla digitalizzazione dei servizi bancari e al comportamento dei clienti nella fruizione dei servizi online.

Un vero e proprio osservatorio che nasce con l’obiettivo di misurare puntualmente le trasformazioni e i cambiamenti dell’evoluzione digitale nel retail banking in Italia.

Digital Banking Index è un appuntamento fisso a cadenza semestrale, una ricerca aperta, di sistema, per fornire in modo stabile i principali dati di scenario su come gli italiani abbracciano e abbracceranno il digital banking.

La prima edizione parte da una conferma: l’uso online dei conti ha raggiunto ormai una dimensione importante, analoga a quella di altri settori come l’e-commerce o il mobile commerce.

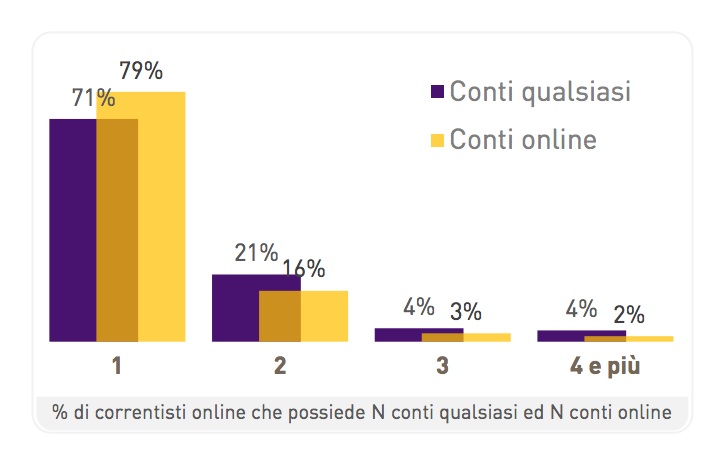

Sono 16,6 milioni gli italiani che hanno un conto online, praticamente il 70% della popolazione italiana digitalizzata (ovvero che usa internet regolarmente) e bancarizzata (che ha almeno un conto corrente), di sesso maschile (57,5%) e con ampia disponibilità di spesa e residenti principalmente nel Nord Italia.

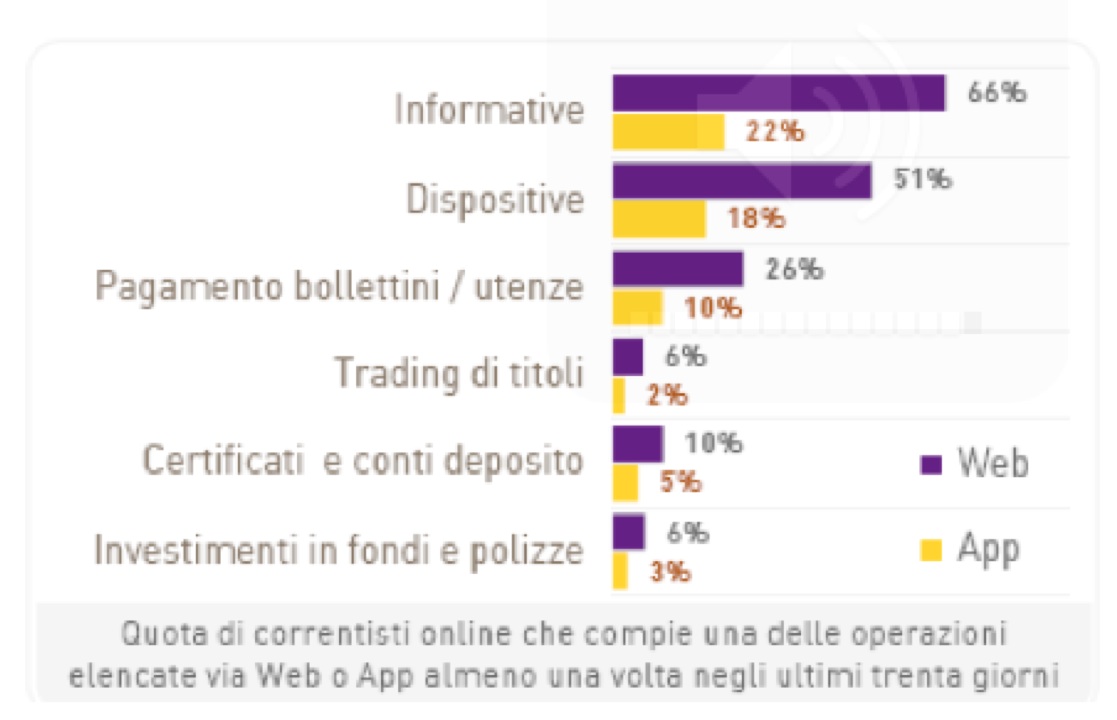

L’accesso prevalente è via web (76%) tramite PC (81%) per una media di 2,5 volte al mese, ma cresce in modo sempre più importante la fruizione in mobilità: il 21,8% (pari a circa 3 milioni) dichiara di usare con regolarità l’App della propria banca principalmente per operazioni informative o dispositive.

Un altro dato interessante è il ruolo di cerniera che l’App svolge fra canale digitale e operatività tradizionale (in filiale o telefono).

Il 32% delle App consente di trovare la filiale (o il Bancomat) più vicino e il 37% integra una modalità di contatto con l’assistenza clienti.

A riprova che il contatto umano in Italia continua a giocare un ruolo importante: non a caso il 70% dei correntisti online dichiara di recarsi in filiale una volta ogni tre mesi per effettuare operazioni di varia natura (informative e dispositive).

Il 94% dei correntisti accede almeno una volta al mese al proprio conto online principalmente per consultazione (75%) e per disposizioni di pagamento (58%).

L’operatività sul trading e gli strumenti di risparmio identifica il segmento più evoluto del banking: conti più alti della media, strumenti bancari più numerosi, e maggior frequenza di accesso.

Sono in maggioranza uomini, al di sopra dei 55 anni, residenti in città medie e grandi, laureati (55% rispetto alla media del 25%), tutti acquirenti online e con tasso di utilizzo di dispositivi Apple doppio rispetto alla media

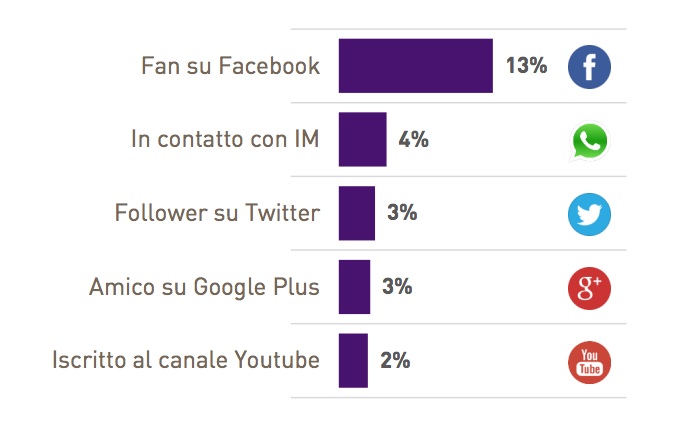

E i social media?

Sono ancora poco utilizzati come canale di contatto ma rivestono una grande importanza in prospettiva: l’80% dei correntisti online non ha alcun rapporto con la sua banca sui social network.

In ogni caso il canale più utilizzato è Facebook (13%).

Per scaricare la ricerca, clicca QUI

Condividi:

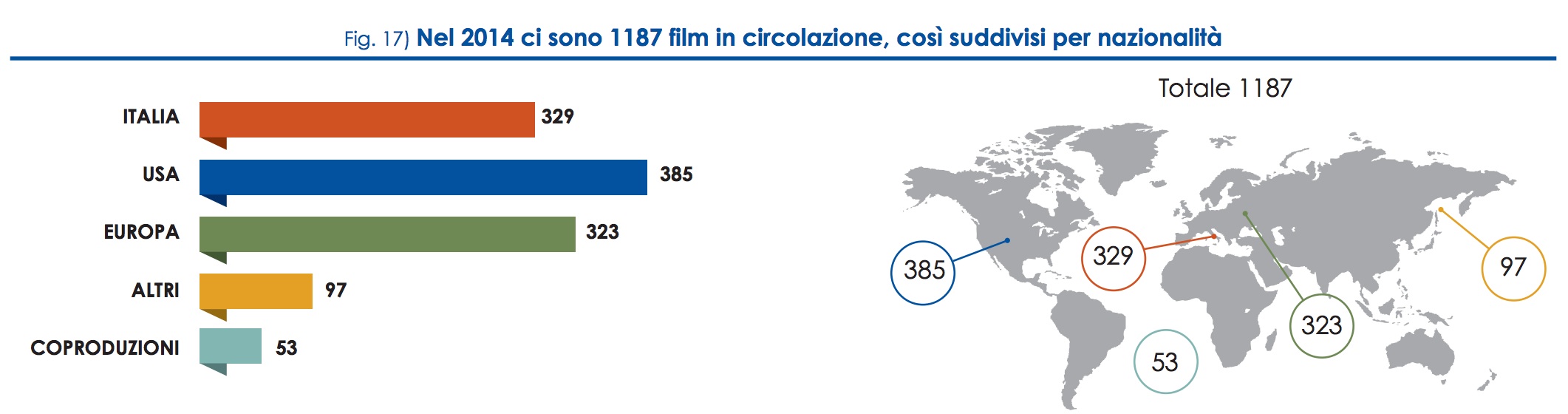

L’INDUSTRIA DEL CINEMA IN ITALIA. Leggi il rapporto con tutti i numeri del 2014. #checchozalonetornapresto

ANICA ha pubblicato i dati sul mercato cinematografico italiano nel 2014.

Da un lato il settore della produzione continua a mostrare un aumento significativo del numero dei film italiani prodotti, segno della moltiplicazione delle opportunità: 201 titoli hanno ricevuto nel 2014 il nulla osta alla pubblica proiezione, di cui 194 di iniziativa italiana, in aumento rispettivamente di 34 e 38 rispetto al 2013.

In questa tendenza positiva, la riduzione delle coproduzioni è un segnale d’allarme, poiché indica un ripiegamento sulla produzione 100% nazionale (+ 43 titoli).

D’altro canto, le risorse economiche destinate alla produzione non aumentano proporzionalmente al numero di film: +38 film di iniziativa italiana prodotti corrispondono a solo +12 milioni di euro rispetto al 2013, dato che mette in evidenza una forte frammentazione degli investimenti e quindi il calo del budget medio per film.

Rimane invariato, infatti, il numero di titoli che hanno dichiarato un costo medio superiore a 2,5 milioni, budget già di gran lunga inferiore alle medie internazionali.

Mentre aumentano significativamente i film con budget fino a 0,8 milioni di euro (da 80 a 112), assorbendo quasi completamente la variazione positiva del numero rispetto all’anno precedente, abbassando ulteriormente una media film già ai minimi termini.

Di grande interesse l’aumento graduale del peso dei contributi regionali (Fondi e Film Commission), che incidono nel 2014 per circa il 4% del totale.

Irrilevante l’entità dei fondi europei che alimentano la produzione di iniziativa italiana, meno dell’1% del budget complessivo.

L’evoluzione dell’accesso alle forme di incentivo fiscale mostra la maturità dello strumento: sono ormai pochi i film che non richiedono almeno una forma di tax credit e sono tutti compresi tra quelli a basso e bassissimo budget.

E’ quasi raddoppiato il numero degli interventi di tax credit esterno, con un +62% di valore degli investimenti, triplicato nel caso dei settori manifatturieri, e del tax credit distribuzione, presumibilmente attivato dai film che hanno reale accesso al circuito delle sale commerciali.

Mercato sala

Per quanto riguarda il mercato sala, i dati 2014 divulgati a inizio 2015 da Cinetel hanno già dato il quadro generale sull’anno passato, in calo per incassi e presenze di circa il 7% sul 2013.

La serie storica Cinetel mostra un riallineamento del 2014 sul livello di circa 10 anni fa, dopo un periodo complessivamente migliore (con superamento per diversi anni dei 100 milioni di presenze e dei 600 M€ di incasso).

La quota di mercato Italia tiene nel 2014, al 27%, ma mostra un preoccupante calo nel primo trimestre 2015, dove scende al 25% (-8 punti percentuali sullo stesso periodo del 2014), su un mercato totale anch’esso in discesa di ancora il 6%, rilevato a fine marzo.

Per scaricare il rapporto, clicca QUI

Condividi:

GLI ITALIANI VANNO PAZZI PER CANI, GATTI & C. Scarica l’ultimo rapporto con tutti i dati di mercato

Assalco è l’Associazione nazionale tra le imprese per l’alimentazione e la cura degli animali da compagnia.

Ha pubblicato l’ottava edizione del loro Rapporto Annuale sullo scenario di mercato.

Gli italiani sono pazzi per cani, gatti e piccoli animali fra cui pesci, uccelli, rettili e roditori.

Sono 60 milioni. Per l’esattezza 14 milioni fra cani (48,2%) e gatti (51,8%) e 46 milioni mettendo insieme tutti gli altri.

In Italia siamo fermamente convinti dell’influenza positiva della presenza di un animale da compagnia in famiglia.

Gli attribuiscono infatti la capacità di generare benessere e di favorire uno stile di vita sano e piacevole.

Viverci insieme (lo sostiene il 67% degli italiani e il 74% dei proprietari) può far bene a fisico e psiche.

Per il 95% accudire un cucciolo in casa produce infatti benefici psicologici profondi come riduzione dell’ansia, diminuzione della tensione e attenuazione dei problemi legati alla depressione.

Inoltre chi ha un cane accanto testimonia positive ricadute nel praticare più attività fisiche all’aria aperta come passeggiare e correre insieme (94%).

Se ne avvantaggiano anche la socialità e la comunicazione: gli animali in famiglia trasmettono infatti a gran parte dei proprietari intervistati serenità e gioia (43% del totale) mentre tra i giovani fra i 14 e i 24 anni si accentuano l’allegria e il divertimento (55%).

I dati di quest’anno rafforzano inoltre un’evidenza emersa da un’altra indagine, la Iri 2014 inclusa nel settimo rapporto promosso dalle stesse sigle.

E cioè il fatto che il 92% delle persone che vivono con un animale da compagnia ritiene di non poterne più fare a meno.

Una volta accolto, l’animale fa parte della famiglia.

Un sentimento legato non solo a cani e gatti, protagonisti d’altronde di numerosi studi che confermano questo legame e le sue ricadute, ma anche ai pesci o agli uccellini da compagnia.

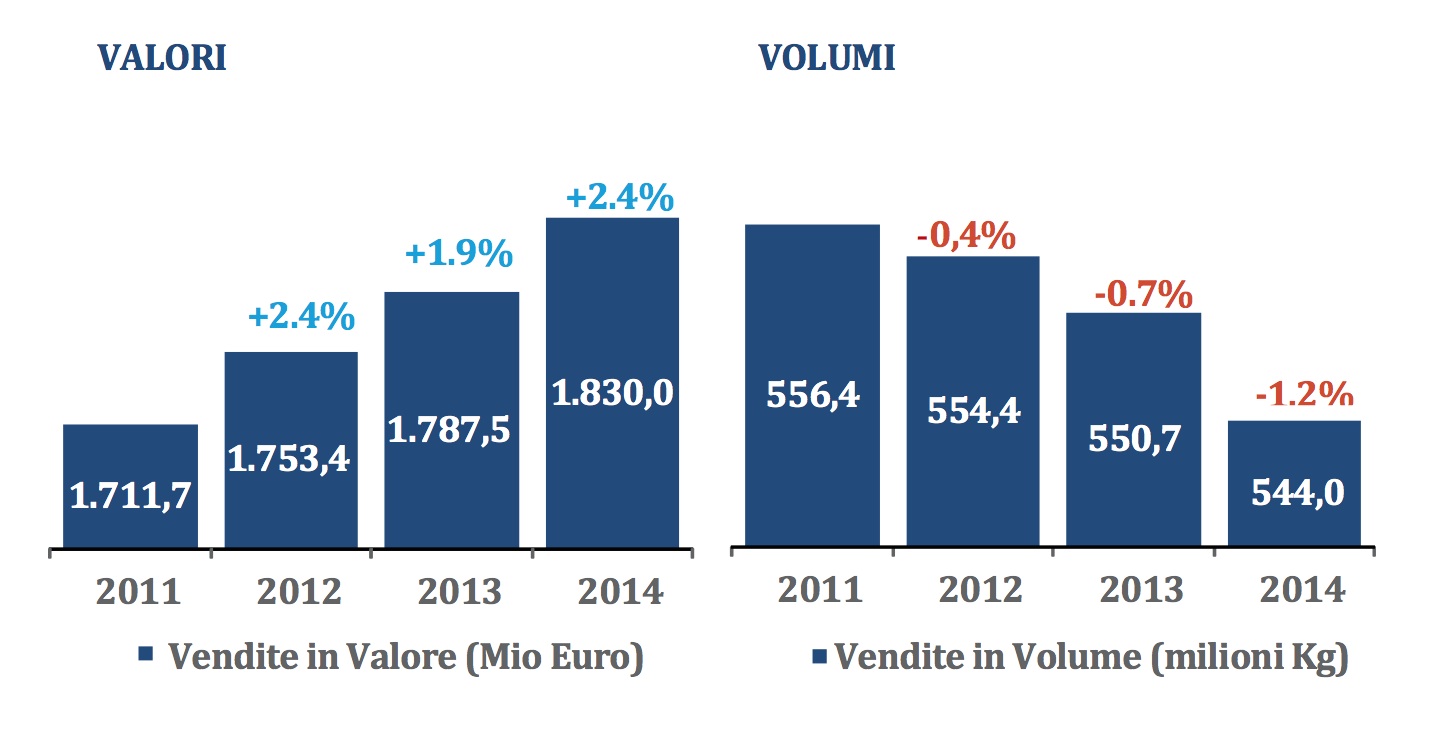

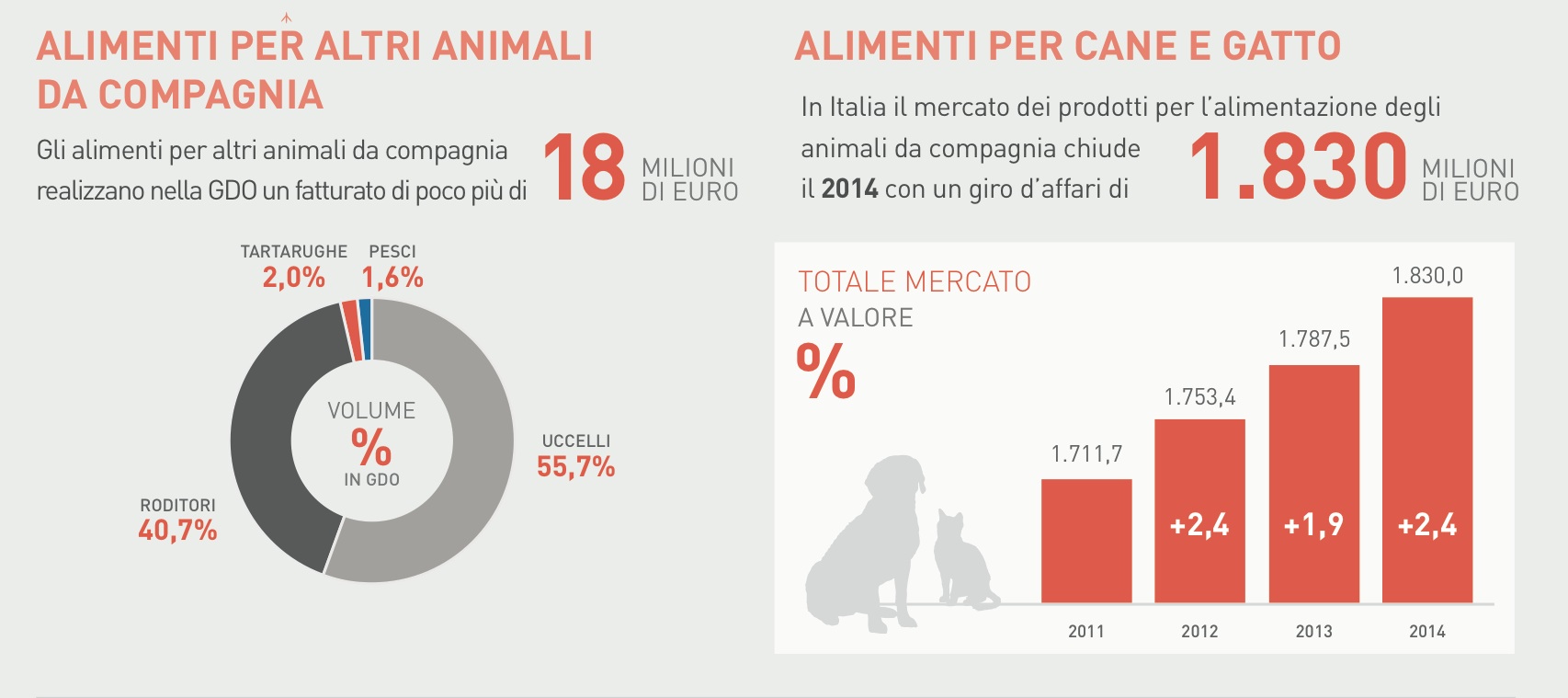

Un’altra parte del rapporto ha infatti toccato proprio il tema del mercato del “pet food“, cioè dei prodotti alimentari.

{kind=link}